山东两所大学走出一个IPO | 专精特新

在硬科技投资热持续高涨的当下,专精特新企业越来越成为重要抓手。

鉴于此,36氪特推出《专精特新》专栏,深度挖掘和报道全国各地的专精特新公司。我们希望通过对近1万家全国级、10万家地方专精特新的深度覆盖,以媒体视角见证制造强国的崛起。 欢迎相关专精特新公司联系36氪进行报道。

这是我们第四期―山东华光光电,一家激光产业上游公司,某些产品完成了国产替代。

文|赵春雪

编辑|彭孝秋

6月29日,山东华光光电子股份有限公司(以下简称「华光光电」)递交招股书,拟在科创板上市。但不到一个月后(7月21日),「华光光电」向上交所申请了中止审核。

关于中止理由,交易所依据的是《上海证券交易所股票发行上市审核规则》第六十条第(六)项规定,即发行人及保荐人主动要求中止审核,理由正当并经本所同意。在上交所官网,也是出现在中止及财务更新栏,应该还会再次更新提交。

「华光光电」2016年曾在新三板挂牌过,2019年摘牌后便开始冲击主板IPO。如今看来,IPO之路颇为不易。

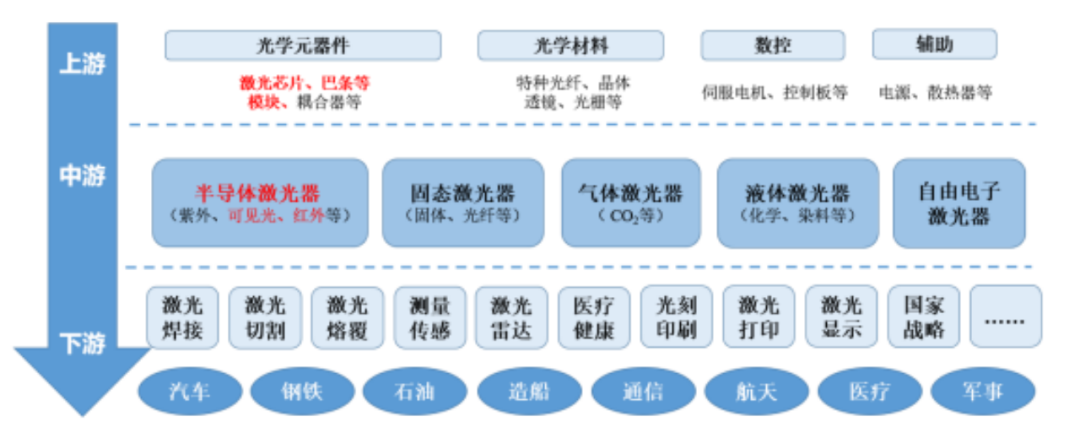

作为较早涉足激光芯片领域的科技公司,「华光光电」成立于1999年,目前主要产品为半导体激光芯片、巴条、器件和模组,已形成单芯片器件、叠阵模组、光纤耦合模组三大产品线,广泛应用于测量传感、先进制造、医疗健康及科研与国家战略高技术等领域。部分产品技术指标达到国内领先、国际先进水平。

代表客户

业绩方面,2020-2022年,「华光光电」营业收入分别为1.85亿元、2.85亿元、3.18亿元,同比增长53.46%、11.59%,增速下滑明显。

业绩表

净利润方面,对应为2916.86万元、5489.96万元、3680.89万元,同比增长88.21%、33.14%,增速下降了55.07%。同时也能看到扣非后的净利润波动大。

对于波动原因,「华光光电」在招股书中解释到,2021年营业收入的大幅增长主要受益于下游测量传感、医疗健康、先进制造等领域需求增长。而2022年,下游消费电子、外贸出口等终端需求下滑,加之业内竞争加剧。

虽然「华光光电」目前的盈利能力不太稳定,但外部环境向好,国产化替代加速及利好政策的不断涌出,都为「华光光电」提高盈利能力,拓展增量业务提供更多机遇。

行业起伏变幻,蛰伏多年,卷土重来的「华光光电」能否如愿等到“钟响”?

山大和山工大实验室里闯出的IPO

「华光光电」的故事要从与山东大学、山东工业大学产学研合作开始。

1999年11月,「华光光电」正式创立。成立之初,公司的任务和目标便是以产学研结合的形式承担国家发展计划委员会重大关键技术项目“半导体发光器件外延工艺及管芯制备”的研究。其中山东大学和山东工业大学分别以半导体发光二极管外延生长技术和半导体激光二极管技术入股。

这个项目在2002年获得了国家的验收,自此「华光光电」也开始从实验室走向市场。但戏剧性的是,如上市经历一般,「华光光电」的成长历程也充满波折。

2000年,尚在萌芽期的「华光光电」就迎来了第一次考验。北京大学的校办企业欲将「华光光电」纳入收购范畴,但鉴于这家企业并未涉足过光电子产业,缺少相关技术和管理经验,「华光光电」拒绝了收购。

这是「华光光电」的第一阶段。走进市场后,其又花了13年实现量产和规模化,包括建成和完善半导体激光器外延材料生长、芯片制备和器件封装生产线。这是第二个阶段。

但2015年,华光有限与浪潮华光完成业务重组后,「华光光电」主业才真正稳定下来。

图源招股书

从整个激光产业链来看,「华光光电」所研发生产的半导体激光器器件及模组处于产业链的中上游,但激光器的发展很受下游应用需求的牵动。

图源招股书(单位:万元)

从收入构成来看,「华光光电」第一大来源是单芯片器件,2022年贡献43%。此前占比更高,超过60%。可以看出,单芯片器件的占比在逐步减少,也维持在1.3亿元左右的规模。

图源招股书

具体产品来看,「华光光电」生产的808nm信息类激光器在工作电流和最大工作温度两个核心性能指标上具有显著优势,销量也保持业内领先水平。其中,典型产品808nm 300mW激光器工作电流低于国内外同类产品,工作温度可达到85℃,大规模应用于车载等对工作温度要求较高的领域。

图源招股书

「华光光电」的单芯片器件出货量最大,去年出货7907万只,客单价在1.67元。具体来看,2020-2022年,单芯片器件收入占比为73.99%、63.75%、42.52%。

模组这个新曲线增长快,但依赖度高

从招股书也能看到,「华光光电」的第二曲线——模组业务增长迅速。2020年占比还只有20%,2021年增长至27%,2022年达到45%,一举超过单芯片器件业务。

「华光光电」的模组分为叠阵、光纤耦合,其中叠阵模组的客单价是光纤耦合的近3倍。而且叠阵模组的单价已从1369元/只涨到1826元,光纤耦合模组基本维持在400-500元/只。两者去年的销量分别为14.8万只、4.2万只。

从收入贡献来看,相较于2020年,2022年的叠阵模组收入金额也实现5倍增长。「华光光电」表示,是由于公司承接L科研院所对原材料国产化替代的需求,因此,公司2022年应用于科研与国家战略高技术领域的微通道叠阵产品销售金额较上年增加4297.04万元。

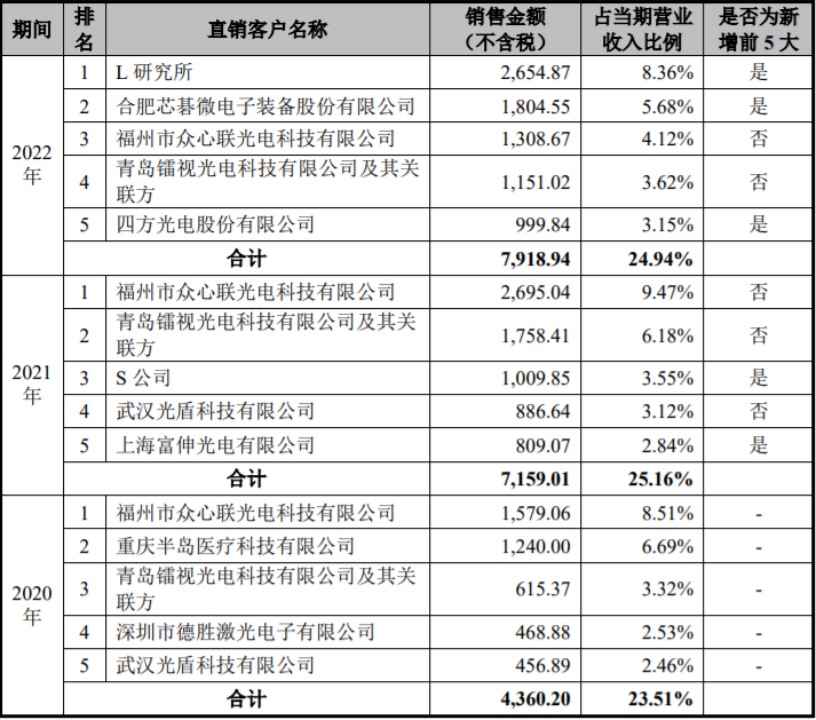

而这一变化也反映在2022年的前五大客户上。其中,L研究所以8.36%的营收比例占据首位。但这或许也埋下隐患,一旦L研究生不再续单,「华光光电」就需要寻找新的替代大客户。毕竟其已经按照2022年的115.05%产销率搭建了产线,不可逆。

前五大客户

事实上也确实看得出,在前五大客户中,新增客户越来越多。2021年新增2家,2022年新增3家。整体上,「华光光电」2020-2022年前五大客户占营收比分别为23.51%、25.16%、24.94%。

虽然占比浮动不大,产品应用领域也较为丰富,不断拓展新的产品应用领域。但在降低个别客户需求变动对公司总体收入影响的过程中,也提高了销售费用,增加了产能浪费的风险。

不仅如此,频繁变动主要客户也将加剧未来宏观经济形势变化和下游发展态势对公司产品需求和未来经营业绩的影响。

值得一提的是,「华光光电」的主要产品除叠阵模组外,单价大多呈现出不断下降的趋势。除此之外,净利润构成中有近三分之一是来源于政府补助的“贡献”。

所以尽管「华光光电」营收规模在持续增长,但能否稳定盈利无疑是考量企业持续造血能力的重要指标。

临阵“换帅”,浪潮集团为大股东

在报告期内,「华光光电」共发生了14次股权变动。最近一次转让是今年5月,转让价格为 24 元/股, 对应估值约为 15.04 亿元。

其中,2020年8月,泛海愿景分别与山东九信金融超市管理有限公司、巴龙国际服饰集团有限公司签署《股份转让协议》,合计以2792.7万元换得股份1.95%,每股均价22.7元。

2022年9月,南浔兴证分别与张韬、国惠兴鲁签署股份转让协议,以3445万元换得股份2.08%,每股均价26.5元。

2023年5月,深创投旗下红土基金以24元/股,将持有的47.6万股股份全数转让,退出股东序列。但深创投仍为第七大股东,持股3.17%。

除股权频繁变动外,「华光光电」在IPO前夕“换帅”也引发市场关注。

天眼查信息显示,6月22日,「华光光电」的法定代表人由肖成峰变更为吴德华,而肖成峰则变为了顾问,颇有退居“幕后”之意。虽然在公开渠道关于现任董事长吴德华的信息没有过多报道,但在招股书中抽丝剥茧后发现,1984年出生的吴德华,23岁便进入「华光光电」工作,9年间先后担任红光外延部技术员、红光外延部部长助理、副部长等职务,这也很好地解释为什么「华光光电」专利发明人一栏中,常常出现吴德华的身影。

2019年至2023年,吴德华从“幕后”走到“台前”,先后任职浪潮软件甘肃区总经理助理、江西区副总经理、江西区总经理,丰富的经历不仅为任职「华光光电」董事长打下铺垫,也是为冲刺科创板的「华光光电」注入新鲜血液。

不仅如此,在吴德华以及「华光光电」的多位董事、高管简历中都不乏浪潮集团的身影,但「华光光电」与浪潮的渊源不止于此。

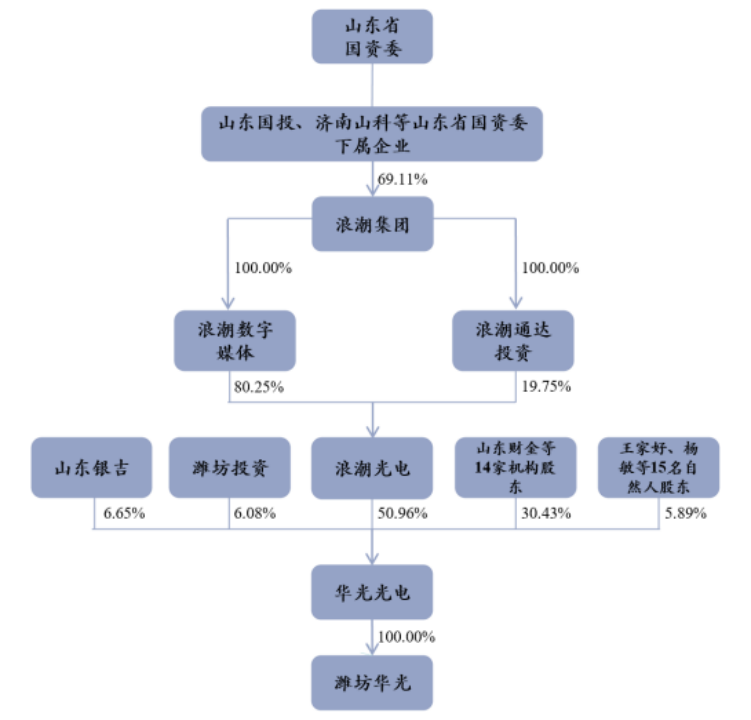

股权结构

从股权结构来看,在IPO前夕浪潮光电仍以50.96%持股为最大股东,而浪潮光电则是浪潮集团旗下孙公司。由此看来,无论是企业的主要人员构成,还是企业的长久运转,都与浪潮集团难以剥离。

两次排队敲钟的「华光光电」,这一次,最终能否成功上市?一切还未可知。

本文地址:https://www.cknow.cn/archives/30327

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

AI视频「闪烁」难题攻破,轻松改变视频风格,北大校友一作

AI拍视频,竟然已经丝滑到这个程度了吗? 输入一段视频,念上一段“咒语”,AI瞬间就能秒懂,并当场给你把视频重画一遍: 不仅完美hold住各类风格,最关键的是,帧帧丝滑流畅。 就连…

-

重磅内幕:OpenAI即将开源新模型,开源社区的繁荣,全靠大厂「施舍」?

OpenAI再次开源,是科技大厂的「施舍」还是开源社区的「救赎」? 就在刚刚,根据The Information的最新爆料,OpenAI即将发布一款全新的开源大语言模型。 虽然目前…

-

今年最大一笔校友捐赠,诞生了

深圳大学意外火了。 这源自最近一波令人惊叹的校友捐赠——近日深圳大学启动40周年校庆捐赠仪式,截至4月27日,第一期捐赠共接受捐款5.3亿元。其中,仅腾讯公益慈善基金会就捐赠了2亿…

-

电脑上网体验为什么变差了?

“网上冲浪”是什么?如果小伙伴们是近几年才成为重度网民,可能会将之当作“手机刷XX”。 在果子那个年代,“网上冲浪”等同于“电脑刷XX”,为什么现在各种网络平台的电脑用户越来越少了…

-

抖音,悄悄成立一家旅行社

作者 I 陈晓 报道 I 投资界PEdaily 抖音来了。 本周,企查查显示,成都海阔天空旅行社有限公司成立。而通过股权穿透得知,该公司为成都光合信号科技有限公司全资子公司,后者正…

-

213家种子轮融资企业大盘点:美国VC这一次在瞄准什么?

2022年年底,在医疗创投人的朋友圈,我们总是能看到诸多类似这样的文案,大致意思是“时隔三年,终于可以出国看看了”,然后还会特意配上一张机场图,或者是一张已经很久没有打开的护照照片…

-

为数据而生,为隐私而战:隐私计算产业加速崛起

在充分保护隐私的同时尽可能多地挖掘数据价值,不仅理论上可行,实践中也有越来越多的团队为之努力并取得进展。 数字经济时代,数据作为新的生产要素和战略性资源,是科技进步、政策制定和经济…

-

美团打车“退烧”,4000亿市场要变天

美团打车退出自营业务既是顺势而为也是无奈之举。虽然高德利用聚合模式率先实现了网约车的盈利,但能否持续盈利还需观察,况且为了规避可能的问题,高德也在考虑自营+聚合的模式。那么,未来美…

-

36氪首发丨研发本体感知AI解决方案,「咸兑科技」完成1亿元B轮融资

作者丨邱晓芬 编辑丨苏建勋 36氪获悉,可穿戴设备的智能感知方案商「咸兑科技」完成B轮1亿元融资,由招银国际领投,资金将用于持续扩展市场。 「咸兑科技」此前获得台湾瑞昱半导体和软银…

-

OpenAI带微软市值飞升2.6万亿美元,外媒却爆两家内斗,关系微妙

今天,微软的市值达到近2.6万亿美元,属实是赚翻了!借OpenAI拿到全球第二,元宇宙之后第二波浪潮来了。 这轮AI热潮,简直让微软赚翻了! 就在今天,微软凭借着近2.6万亿美元的…

-

GPU 经济学:算力背后的成本与未来

AI发展的核心三要素就是算力、算法和数据,在人工智能的训练和推理过程中,每一步都需要消耗大量算力。伴随着人工智能开发热度的水涨船高,英伟达的GPU芯片也越发一芯难求。CoreWea…

-

「怀胎」七年,苹果MR眼镜要来了 | 焦点分析

作者 | 袁斯来 编辑 | 苏建勋 这是苹果历史上很少出现的情节。 根据金融时报报道,苹果MR设备或将在6月全球开发者大会WWDC上亮相。不同寻常的是,苹果的设计团队和运营团队对发…