工商业光伏大爆发,港华燃气、碧桂园跑步进场 | 焦点分析

作者| 王方玉

编辑| 苏建勋

2022年的工商业光伏,用“井喷”来形容都不过分。

2021年10月,国家发展改革委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》后,各个省份纷纷跟进取消目录销售电价(即从原先的固定电价改为市场化电价),推动工商业用户进入市场。

此举导致各省工商业电价出现明显上浮,高峰时段的电价涨幅甚至接近一倍,各地工商业企业安装光伏的需求因此大增。

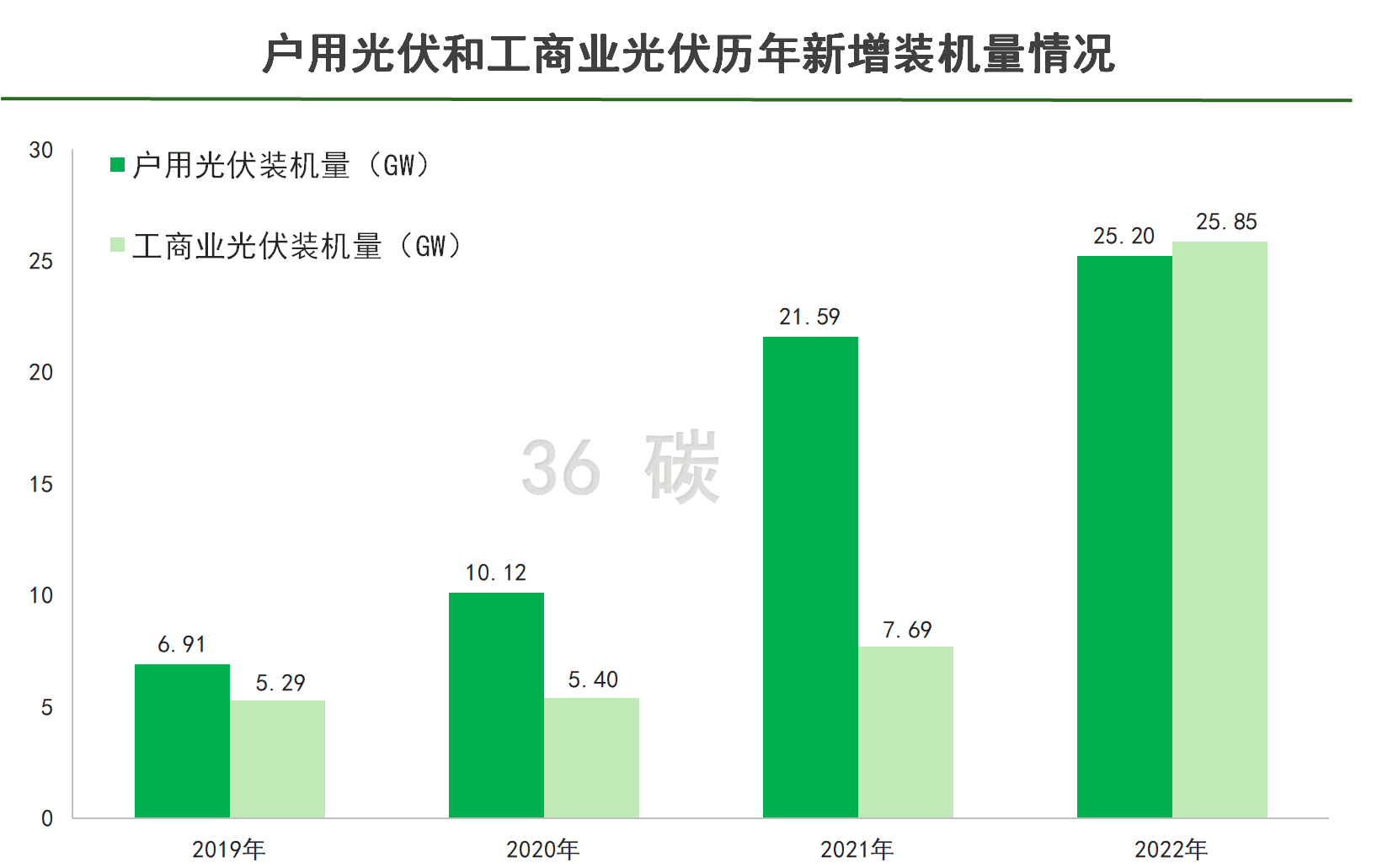

根据国家能源局数据,2022年我国工商业光伏的新增装机量达到了25.85GW,同比增速高达236.5%,刷新了工商业光伏新增装机新纪录。而光伏整体新增装机量为87.4GW,同比增速仅为59%。

户用光伏和工商业光伏历年新增装机量情况

备案的工商业光伏项目还要更多。据光伏盒子数据统计,2022年1-12月,中国工商业光伏备案项目累计高达42768个,项目规模共计高达51.93GW。

伴随着工商业光伏的红利不断释放,包括城燃公司、房地产商等一大批手握工商业资源的玩家先后涌入这个市场。

与光伏制造领域不同的是,工商业光伏投资开发市场格局相对分散,龙头效应并不明显,新入局的玩家可以“得资源者得天下”,也将进一步扰动现有的工商业光伏市场格局。

工商业光伏驶入快车道

工商业光伏,主要安装在工业园厂房、科技园、学校、医院、酒店等建筑的房顶,不仅可以抵消安装业主的电网购买电量,节省电费,还可以产生绿证、降低碳排放等其他收益,因而受到投资者的青睐。

尤其对于重视ESG工作的大型企业,光伏早已成为其工商业厂房屋顶的标配。

2022年以来,工信部多次发布相关文件,如《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》、《工业领域碳达峰实施方案》等,推动高耗能工业企业节能减碳。

欧盟“碳关税”的落地也是国内工商业光伏装机量的重要推动力。据悉,欧洲议会环境、公共卫生和食品安全委员会已于今年2月9日正式通过了CBAM协议,对于水泥、钢铁、铝、化肥等领域的高碳排企业,从生产环节寻求低成本的降碳手段,自建光伏绿电予以替代外购电力无疑是一个绝佳的选择。

工厂楼顶变身光伏发电站

更重要的是,工商业光伏投资回报普遍领先于户用光伏和集中式光伏。

由于工商业分布式电站按照大工业用电价格结算电费,综合度电收入远高于脱硫煤标杆电价,加上绿证等收益,投资回报率因此更高。

以浙江省1MW工商业光伏电站来算,每年对应的二氧化碳节约量约760吨,光碳排放权收益可达近38000元。

据华泰证券测算,2023年工商业光伏投资回报率(全投资 IRR)仍大幅领先,其中27 个省市达到投资经济性(全投资IRR不低于6%),即使是在平均电价下降25%的山东省,全投资IRR依然可以达到7.6%。

这一切都推动着2022年的工商业光伏投资驶入了快车道。

不过值得一提的是,与集中式地面电站、户用光伏市场相比,工商业光伏自身具有特殊的市场特征——To B和项目制的属性,决定了工商业光伏本身是一个慢生意,同时市场分散,很难赢家通吃,非常考验投资商对于工商业屋顶资源的掌控能力。

举例来说,2022年我国工商业光伏的新增装机量达到了25.85GW,但在市场中,年度新增装机量超过500MW的企业已经可以跻身头部梯队,足见市场格局之分散。

基于工商业光伏投资商对于工商业屋顶资源的需求,不少手握工商业资源的中间方试图将手中的资源进行变现,一个叫做居间人的职业也应运而生。

一位光伏行业资深从业者告诉36碳,目前工商业光伏居间方的收益一般在5分到1毛每瓦之间,是整个利益链条中最没有风险的环节。只要有现成的工商企业资源,基本上在这个行业都可以分到一杯羹,无非利润高低。

目前工商业光伏投资商在扩张业务过程中,也在大量招募工商业光伏合伙人,利用合伙人手中的工商业光伏资源进行扩张。36碳了解到,目前阳光新能源、道达尔远景等工商业光伏投资厂商均推出了相关的“合伙人”计划。

优质业主资源为王

一边是工商业光伏投资商渴求工商业资源,另一边,手握大量工商业资源的企业也开始直接下场,做起了工商业光伏的投资生意。

其中一大类群体是燃气公司。

随着城镇化速度放缓和人口数量逐渐触顶,城市燃气行业已经进入到了中低速增长期,2022年我国更是出现了天然气消费的首次负增长,找到第二成长曲线因此成为了摆在城燃企业的面前的普遍挑战。

于是,利用已有的工商业资源进军工商业光伏和储能成为了不少头部城燃企业的选择。以港华燃气为例,其目前拥有178个城市燃气项目以及客户1550万户,其中的工商业客户理论上都可以再次利用,将其转化成为工商业光伏客户。

港华燃气已经于2021年11月26日更名为港华智慧能源,加速向综合智慧能源投资运营商转型。其计划于未来5年投入580亿元发展智慧能源,于2025年打造200个零碳智慧园区。机构花旗银行预计港华智慧能源2025财年的净利润中,有一半将来自光伏业务。

基于相似的逻辑,新奥能源、中国燃气、深圳燃气、天伦燃气等龙头燃气公司都在利用已有工商业资源布局工商业光伏赛道。

另一个群体则是房企。房企手里同样拥有数量可观的产业园区、商场、酒店、物流园区等,它们原本是工商业光伏投资商重要的潜在客户。但是一些房企选择自己下场,将工商业光伏这门生意的红利也收入囊中。

典型的代表如保利资本和碧桂园创投联合孵化的综合能源管理服务商“保碧新能源”,其在今年2月宣布顺利完成5亿元人民币的A轮融资,目标是成为中国最大的园区和社区综合能源管理服务商。

此外,由新城控股集团及金开新能联合参与投资的吾盛(上海)能源科技有限公司,依托新城旗下的房地产资源,目前在建及储备项目装机规模超1GW;上市公司南山控股亦通过其持有的在建、待建及运营的仓储物流产业园区为基础,建设光伏发电站。

需要指出的是,在“得资源者得天下”的工商业光伏赛道,这些新玩家们并非无足轻重的跨界者,凭借手中掌握的重要工商业资源,新玩家们很容易搅动现有的工商业光伏市场格局。

以港华智慧能源为例,预计2023年一季度,公司项目签约量将达到1.8GW,在建及并网项目规模可同步提升到1.35GW,这一数字已经远超经营三年多的道达尔远景。保碧新能源也是来势汹汹,其计划在未来三年形成5GW以上的新装机量,如能顺利达成,则其平均每年的新增工商业光伏装机量都将在国内市场位列前茅。

好消息是,中国工商业光伏市场足够宽广,也有足够的空间容纳新玩家们的不断入局。机构中金的研报指出,我国工业、商业及公共机构屋顶的光伏理论装机空间接近1000GW,且年新增空间规模有望达到50GW。而2022年我国工商业光伏在“井喷式”发展后的新增装机量仅为25.85GW,这意味着我国工商业光伏仍有巨大的发展潜力。

进入2023年后,工商业光伏赛道的利好消息不断。

近期北京市提出推进光伏发电高质量发展的工作措施和支持政策,明确指出新建公共机构建筑、园区、厂房屋顶光伏覆盖率不低于50%;浙江省政府亦于近期发布新能源高质量发展实施意见,提出新建公建屋顶光伏覆盖率不低于60%。

可以预见,2023年工商业光伏仍将行驶于快车道上,也会不断有掌握工商业资源的新玩家们进入这一赛道,推动行业更快发展。

本文地址:https://www.cknow.cn/archives/20258

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

腾讯网易,硬刚游戏

国内游戏圈近日颇为热闹。 先是网易旗下《阴阳师》手游官方微博3月21日点名腾讯旗下《王者荣耀》,揶揄对方新角色“大司命”疑似抄袭自己的游戏角色“神启荒”。次日,《阴阳师》加大火力,…

-

瑞信1182亿债券一夜变废纸,债券持有人怒了,这一次,瑞士要自毁国家声誉?

就在几天前,瑞士机场还贴满了瑞士信贷的宣传海报,海报上的代言人罗杰·费德勒展示着标志性的微笑,那是力量、卓越和可靠的象征,正如这座金融巨舰一直以来的地位。 然而,几乎是…

-

厌倦了微信的人,正逃到抖音上聊天

不知道大家有没有发现一件事,越来越多的人,开始抛弃微信,用抖音聊天了。 比如很多老年人,都把自己的社交圈子,搬进了抖音。同事脖子右拧的妈妈,跟好姐妹都是在评论区里畅聊。…

-

2022净利预计腰斩,掌阅欲借ChatGPT讲新故事

在分析人士看来,新兴概念从出现到应用落地、再到商业化变现都会经历一个不断试错的过程。在时间的筛选下,能熬到最后的企业往往所剩无几。掌阅目前亟需的,是在内容方面持续深耕与尝试,探索比…

-

B站Web3入口“高能链”正式上线,相当于半个区块链钱包

B站的Web3生态有了新变化。 近日,B站旗下的区块链平台“高能链”独立上线了App,这款App支持查看Bilibili数字藏品、链上地址搜寻及地址链资产信息。B站官方表示,这款产…

-

「中科星睿」完成过亿元A轮融资,加速“全球重点目标碳排放监测卫星星座”建设

36氪获悉,「中科星睿科技(北京)有限公司」于近日完成过亿元A轮融资。本轮融资由济南先行二号股权投资基金领投,产研中翔基金、山东产研股权投资母基金跟投,将助力公司加速“全球重点目标…

-

大模型风口,急缺懂AI的投资人

去年下半年至今,中国人民大学高瓴人工智能学院教授卢志武和他的学生高一钊见了150多家VC(风险投资机构)。以ChatGPT走红为分界点,他明显感觉到投资人对大模型创业的态度变得积极…

-

微软高管被Meta挖角,领导芯片业务,网友:找了个高管来“压阵”?

人才,往往让巨头公司思贤若渴。 4 月 25 日,据 Theinformation 报道,两位知情人士透露,Meta 最近从微软挖来了一位高管,将负责硬件设备开发定制芯片的工作。 …

-

国产智能音箱先驱,倒在了AI新时代的前夜

这注定是一个国产智能音箱难眠的夜晚。 智东西3月31日消息,今日凌晨0点起,国内智能音箱开山鼻祖叮咚智能音箱停止后续运营服务,正式退出历史舞台。 ▲叮咚智能音箱停服公告 至此,用户…

-

海外new things | 法国技术初创「Qiara」推出家用监控系统,线上代理帮你实时追踪可疑情况

据外媒TechCrunch报道,法国初创公司「Qiara」近期推出了一套家用监控系统,希望提供更实惠、更灵活的家庭安全保障。 法国的家庭安全领域的主要竞争者包括Verisure、H…

-

直击AWE:众多黑科技亮相,智慧生活成为新趋势

面对快速复苏的中国消费市场,参展企业也展现了足够的诚意,纷纷拿出了“看家本领”,国际、国内品牌纷纷以最前沿的科技产品参展,众多“黑科技”在展会上引起驻足。 4月27日,2023中国…

-

用户设计手机,这个梦离我们还有多远?

你对现在使用的手机满意吗?如果某手机品牌给你一个参与手机设计的机会,你是否愿意留下自己的创意?这件事相信很多人都幻想过,毕竟使用自己亲手设计的手机是一件多么酷炫的事情。 现在机会来…