美联储降息:就差一个美版“余额宝”偷袭银行业的时刻?

大家好,我是长桥海豚君,每周的市场组合策略又来了。关键信息如下:

1)美国银行业危机除了已经清晰可见信任危机,还有一个很可能持续演绎的活期存款和无风险利率利差走阔带来的存款持续性流出风险,在利差太大而银行业存量资产资产收益率太低的情况下,按美联储可能加息,而持续不降息的情景,通胀未如期根除,很可能银行体系会先崩掉;

2)基于新信息和更新后的认知,海豚君调整观点:认为虽说不要和美联储对抗,这次市场博弈降息的方向很可能是正确的,10年期国债收益率可能会下行到一个新的区间,比如说3%-3.6%波动;

3)基于这个调息得方向性判断:权益上有类似年初买港股估值修复的逻辑,因高息结束后,美国有衰退和流动性风险,中国资产没了高息的紧箍咒,自身走得是经济复苏逻辑,只是复苏速度会是更主要的矛盾。因此,中国资产会有相对收益,但修复之后基本面的兑现能力更重要,最好找基本面相对较好的公司,股价对基本面修复定价不充分的公司。

4)上周组合收益率2%,低于恒生科技指数,但小幅优于沪深300与标普500;调仓上,上周组合按照之前所说,调出了拼多多,另外新能源调出了阳光电源,首次调入美光。具体解释见正文。

以下是详细内容

一、关键分歧:美联储和市场又“打架”了!

一边是部分银行溺水,一边是实体通胀严重,美联储这次加息以及此后的表态说明了它的解决方案是:先解燃眉之急,但主线任务依然是降通胀,因此依然会让高息保持一段时间。

1)美联储在判定银行为流动性而非偿付问题之后(紧急但没有抗通胀重要),不是把溺水银行拉上岸,给水下的银行送输氧管。

2)继续加息25个基点,但考虑银行流动性危机产生的信贷紧缩效应;

3)后续加息展望从“继续加息是合适的(ongoing hikes are appropriate)”,改为“一些额外的政策收紧可能是合适的(some additional policy firming may be appropriate)”,等于如果后续需要降息的话,这句话为自己铺了后路。

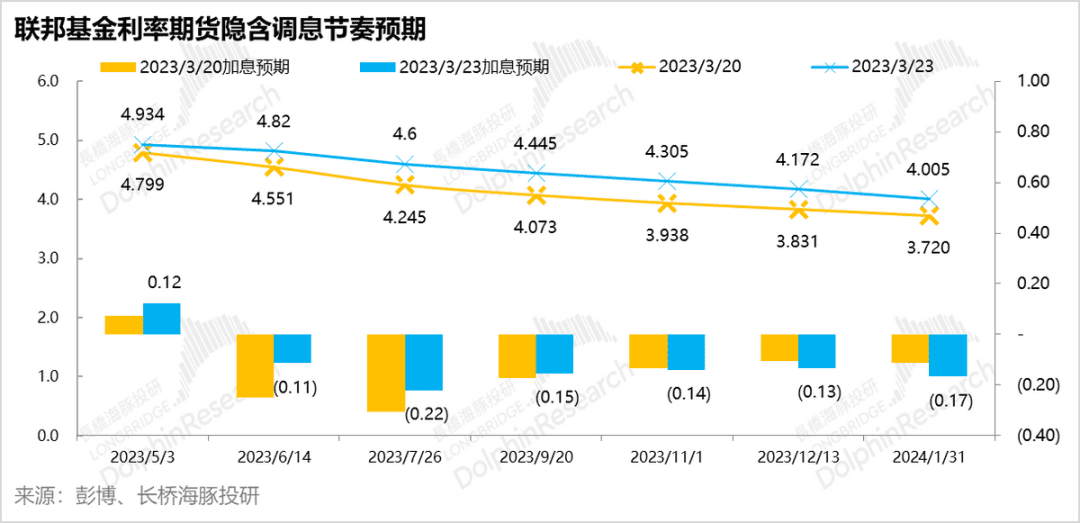

3月份加息25个基点,市场和美联储是没有分歧,但关键的分歧是在下面两张图的对比中:

1)美联储对后续加息路径的预期是:5月再加息一次,然后在这个利率上维持一整年,到2023年底都还是5.1%,然后到2024年底都也还有4.3%。

2)而市场对接下来的调息路径预期是:五月最多再加息一次,然后就很有可能就会进入降息通道,且到年底一路降至4%,比美联储预测路径中一年后的利率点位还要低;

注意,这个市场预期还是3月22日议息会议中,鲍威尔强调了年内不会降息后,市场交易隐含的加/降息路径:虽然比议息会议前的降息速度有所放缓,但和美联储不降息的路径指引仍有重大的“方向性”分歧。

而且从截止到上周末,美债市场交易的预期来看,市场也没有试图去弥合这种分歧,对比目前4.83%的美联储日利率,市场仍然认为半年之内就有可能降息,而一年之内不是降息不降息而是降多少的问题。

虽然一直有一种说法是“Don’t Fight against the Fed”,但是这次市场似乎又开始跟美联储打架了。但这次到底会是美联储“头铁”,还是市场有先见之明?

对于这个问题的答案,海豚君调整一下上周的观点:我开始越来越倾向于这次市场或许在降息的幅度的判断上有待商榷,但是在降息方向的判断上很可能没有问题,而美联储的年底之前不降息的引导,现实当中很可能行不通。

之所以这样判断,是因为这次美国储户存款的乾坤大挪移(从小银行流向大银行、从银行体系内流到银行体系外)不仅仅是对整个中小银行的信任危机,更是当前高息环境下,利差驱动的结构性转移。换句话说,即使这次摆平了信任危机带来的银行挤兑,只要利率持续在高位而银行体系不快速把存款利率追平到无风险利率水准的话,整个银行体系的存款很可能持续而且更快流出。

从下图可以看到:目前银行业储蓄账户的活期利率只有0.37%,而无违约风险的一个月国债、银行间隔夜融资等等利率已经是在4.7-5%左右。这样逆天的利差,在美联储高息持续的情况下,如果银行活期不快速追平此类高流动性无风险资产,存款流出的速度只会越来越快。

可以看到,在存款快速流出情况下,银行只能加大借款金额来平衡资产负债两端,近期借款的同比增长都是在25-30%的水平上。

而且在存款加速流出的情况下,资产端很难同比匹配性缩表,到2月底被压缩成同比折年负增长的首先是银行的现金资产与同业的借款,其次是固收类资产。

而且,高息持续的环境下,银行业的痛苦抉择在于:

1)如果不快速提高活期利率,储户存款接下来只能单向的孔雀东南飞,飞出银行体系外,去购买类货币基金和短期国债类资产;

2)而如果提高存款利率,根据美国存款保险公司发布的美国商业银行业四季度运营情况:目前银行业的融资成本是1.17%,资产收益率(ROA)只有1.12%,由于经济长期在低利率社会当中,存量资产的资产收益率太低,面对这么高的无风险利率,缓冲地带显得微乎其微。

后续如果真把银行业的综合融资成本(不足1.2%)去匹配目前市场上的无风险利率(5%),那么存量资产的资产收益率很可能不是负数也会是接近于零的状态。

那么,美国银行业很多的固收类贷款,也就是前端资产定价没有像中国国内银行业“LPR+溢价“那样去实时匹配市场无风险利率,而是按当时固定利率来定价的(美国银行业资产负债表上最多的房贷资产大多都是这样定价方式,有的可能10年调一次),存款等融资成本上升后,资产收益率转零甚至转负的话,银行盈利能力基本归零。

而假如再遇上部分实体经济板块,比如目前关注比较高的商业办公楼出租率下降后,违约率上升,就有可能出现双向挤压银行业利润的可能,目前贷款资产没有出现偿付问题。

银行到时除了当前已经爆出的固收类证券浮亏严重,还会有固息类贷款收益无法覆盖成本的情况,而这个情况出现的速度有多快,则取决于美联储还要加息多久、以及高息要维持多久。

这整个情景之所以能够出现的关键是因为:美国过去太长时间一直是低利率的经济,从来没有出现过利率高达5%的时候,导致银行存量资产的收益率整体都太低,当加息速度这么快、这么高,而且要持续很久的话,跟随的情景必然是融资成本加速上升,美国银行业根本承受不了这么高的利率真正而全面地渗透到到它们的资产负债表上,当存款过快流失的时候,资产端即使是新增信贷审慎投放,可能也很难同幅度匹配去做缩表。

而且很可能的情况是,美联储在想要根除通胀(体现为劳动力市场接近供需平衡)之前,美国银行业的资产负债表会先承受不住,而美国又承受不起银行业连续破产的后果,最终美联储很可能不得不降息。

也许美联储的降息,差的只是一个美版的“余额宝”时刻,毕竟活期和货币基金现在的利差过于诱人,一旦存款快速流出银行体系,美联储可能只能被迫降息,防止银行业出现更大的风暴。

二、如何降息不可避免,资产如何选择?

1)国债收益率:加息周期后,国债收益率基本浮动在3.3-4%之间,在3.5%的中枢附近浮动,那么后续短期内国债收益率很可能在3-3.7%之间浮动,中枢在3.3%附近,中间银行业问题和劳动就业紧张交错出现的时候,国债收益率还是有确定性机会。

2)高息到顶:权益上有类似年初买港股估值修复的逻辑,因高息结束后,美国有衰退和流动性风险,中国资产没了高息的紧箍咒,自身走得是经济复苏逻辑,只是复苏速度会是更主要的矛盾。因此,中国资产会有相对收益,但修复之后基本面的兑现能力更重要,最好找基本面相对较好的公司,股价对基本面修复定价不充分的公司。

三、组合调仓

上周调仓上,由于拼多多由于估值过高与当前业绩中展示的基本面变化并不匹配,但我们仍然看好长周期拼多多在电商板块的跑超能力,会等待更具性价比的定价。

新能源中调出了阳光电源,主要基于目前光伏欧洲等需求变弱,同时欧洲对单一公司依赖过重又做出了约束,而同时产能又在释放,行业竞争变差,在股价修复之际,调低新能源仓位。

调入美光主要是因为美光长逻辑没有问题,短期周期性上,美股半导体正在逐步回暖,无风险收益率下行也是相对利好因素。

具体调仓如下:

四、Alpha Dolphin 组合收益

在 3月 24日周内,Alpha Dolphin 组合上行2%,涨幅稍超标普 500(+1.4%)以及沪深300(1.7%),但低于恒生科技6.2%。

自组合开始测试到上周末,组合绝对收益是17%,与基准标普 500 指数相比的超额收益为 26.2%。

五、衰退风险下中国资产性价比凸显,优势中概狂欢的一周

上周,在海豚君前述的宏观逻辑演绎下,没有了加息这把紧箍咒,中国资产整体还是修复预期、中概和美股成长股都迎来了尽情狂欢的一周,中概尤其明显。

具体个股涨跌幅比较夸张的公司,海豚君对原因整理如下:

六、组合资产分布

本周组合无调仓,共计配置股票22 只股票,其中评级为标配仍为 5只,评级低配的从13只增至14只,其余为黄金、美债和美元现金。截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

七、本周重点事件:

本周,四季度财报季逐步迈入尾声状态,重点偏消费和社服类公司,比如华住、农夫山泉,以及茅台等等。另外还需要重点的公司有比亚迪、快手和中免。具体重点关注方向,海豚君整理如下:

本文地址:https://www.cknow.cn/archives/18438

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

中芯国际:芯片周期难掩 alpha 之光

中芯国际(0981.HK/688981.SH)北京时间 2023 年 5 月 11 日晚,长桥港股盘后发布 2023 年度第一季度财报(截至 2023 年 3 月),要点如下: 1…

-

苹果为何做不好AI?

在今年爆发的AI大战中,微软、谷歌、亚马逊等各个大厂,都纷纷使出了自己的浑身解数,渴望在未来的赛道中抢占先机。 然而,同样身为科技界龙头企业的苹果,却在这场竞争中“哑火”了。 面对…

-

微信发布重磅功能,刷掌支付来了,视频号将支持付费订阅

时隔两个多月,第二场微信公开课,视频号再站上 C 位,这就是马化腾口中「全场希望」拥有的待遇。 尽管没等来张小龙亮相的「微信之夜」,但通过视频号今晚发布的新功能,我们也…

-

争做纯电MPV,车企涌入没人赢过的市场丨产品观察

文丨彭苏平 编辑丨李勤 酷似高铁的车头、近乎溜背的造型……最近,理想汽车CEO李想发布了年底即将上市的新车MEGA的照片,话题热度一度冲至微博榜首。 这是MPV车型少有的待遇。 与…

-

企业数字化转型,ChatGPT和生成式人工智能可以做些什么?

开发ChatGPT的OpenAI公司在网站展示了摩根士丹利进行的一个案例研究。其主题是“摩根士丹利财富管理部署GPT-4来组织其庞大的知识库。”该案例研究援引摩根士丹利分析、数据与…

-

原来,AMD才是苹果最好的老师

一股寒风吹拂在2022年的PC市场中。 根据数据咨询机构 Canalys的报告,2022 年全球 PC 总出货量为 2.851 亿台,同比下降 16%,笔记本降幅更加明显,其在20…

-

模仿Jeff Dean神总结,前谷歌工程师分享「LLM开发秘籍」:每个开发者都应知道的数字

传奇工程师Jeff Dean曾整理过一份文件,名为「每个工程师都应该知道的数字」。一位前谷歌工程师仿照这个模式,总结了一份「每个LLM开发者都应该知道的数字」。 最近,一位网友整理…

-

可将视频文件大小减少10倍以上,AI视频压缩创业公司WaveOne被苹果收购

作者:石亚琼、文心一言 编辑:石亚琼 ** 综合多家国内外媒体信息,专注于AI视频压缩的创业公司WaveOne已经被苹果公司收购。 WaveOne是一家专门开发视频和音频压缩算法的…

-

嗅觉数字化:难于技术,困于商业化?

你有没有想过,气味和图像、声音一样数字化? 在国内,数字嗅觉初创公司悄然崛起。人工嗅觉传感器研发商“中科微感”宣布,已于2022年底完成千万级人民币天使轮融资,探究资本担任独家财务…

-

“孤家寡人”周鸿祎:ChatGPT风口下,一场90亿离婚

360的故事或许还能借着ChatGPT、人工智能重写,不过周鸿祎的身边早已不是旧相识。 “红衣教主”周鸿祎最近一直很忙,频繁亮相,大谈ChatGPT、人工智能,三六零股价也借着AI…

-

谁在评价大模型?AI大模型评测榜单乱象调查

界面新闻记者 | 李京亚 于浩 界面新闻编辑 | 文姝琪 刘方远 “大模型”无疑仍是当下科技互联网界最大的热点。2022年末,OpenAI发布ChatGPT3….

-

数字人搞钱的三大流派

近年来,在元宇宙爆火之下,被看作“元宇宙”场景入口的“虚拟数字人”也成了一大风口。“她们”作为与虚拟世界交互的重要载体,频繁现身金融、文娱、互联网等各个行业,不断释放出商业价值。 …