国产激光雷达第一股禾赛敲钟,作价160亿,车规产品全球No.1,85后创始人人均增富15亿

国产激光雷达第一股,市场认可了。

禾赛科技纳斯达克敲钟首日,股价即刻上涨逾10%。

车载激光雷达出货量第一、超10家车企近百万定点、“量产”头把交椅…

出自清华的禾赛科技成功上市,让3个85后创始人解锁万亿身价。

但更重要的是,在欧美激光雷达公司遭遇普遍困境后,禾赛成为代表中国阵营出战的第一家。

禾赛上市,造了多少富

中国激光雷达第一股,此次发行价为19美元/股,募资规模达到1.9亿美元,以此计算市值为24亿美元(约合人民币160亿元)。

再加上敲钟后股价上涨的10%,目前禾赛科技市值已经达到176亿元。

所以按照招股书中透露的信息,禾赛这次上市,身家过亿的富豪,至少造了4个。

首先,当然是禾赛核心创始团队。

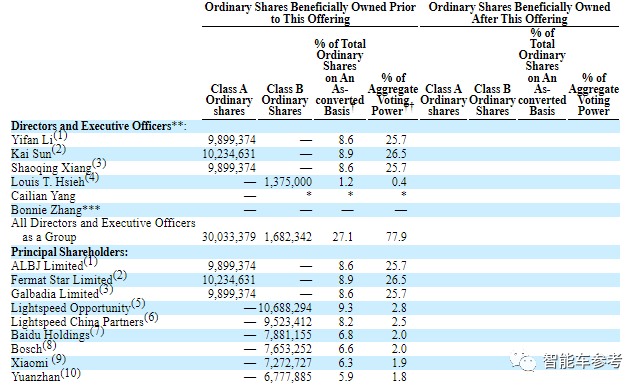

CEO李一帆、首席科学家孙恺、CTO向少卿三人共同持股26.1%,根据招股书的说明,他们3人组成单一最大持股团体。董事会投票权重达到77.9%。

单一来看,CEO李一帆持股比例8.6%,按176亿市值计算,他的身价达到15.136亿人民币。

首席科学家孙凯,持股比例8.9%,上市后解锁15.664亿身价。

CTO向少卿,和李一帆一样,同样喜提15.136亿人民币的身价。

创始三人,从2014年开始,历经8年创业,第一步回报就是人均15亿的财富。

我们之前介绍过为禾赛美股上市保驾护航的职业CFO谢东萤,他同样持有1.2%的股份,通过此次上市,他在已经财富自由的基础上,增加了2.1亿身价。

另外,禾赛科技001号员工杨彩莲,现任运营副总裁,持股比例小于1%未公示,但计算下来至少也通过上市获得了过亿身价。

独立董事张怿(新浪现首席财务官),同样持股比例小于1%,不过也新增加了亿级别的财富。

机构投资方,包括小米、美团、博世、百度、光速、高瓴、CPE、启明等机构,最多的也获得了15亿左右回报。

总结一下,禾赛上市亿万富翁新创造出4个,其中创始团队3人,人均15亿。

而为一众前期押注投资禾赛的股东们,一共创造了128.3亿元的新财富。

禾赛为什么被看好

智能汽车相关概念股,去年开始市场反馈都不太好。

最直观的,几个车企股票大跌。细分到激光雷达赛道,已经上市的欧美创业公司无一例外陷入泥潭,市值清零破产重组…

但禾赛上市后股票当日大涨10%,如此热烈的反馈与现在自动驾驶、智能汽车遇冷的大环境形成巨大反差。

为什么禾赛被市场看好?

招股书中官方明确给出了答案:全球商业化最成功的激光雷达公司。

出货量,这是衡量激光雷达公司产品力、技术实力最直观的指标。

截至目前,禾赛累计交付超10万台激光雷达,2022年ADAS领域激光雷达出货量排名全球第一,合作的客户不限于理想、集度、吉利路特斯、百度、美团、小米等明星企业。

第一出货量,自然带来的是极佳的营收能力。

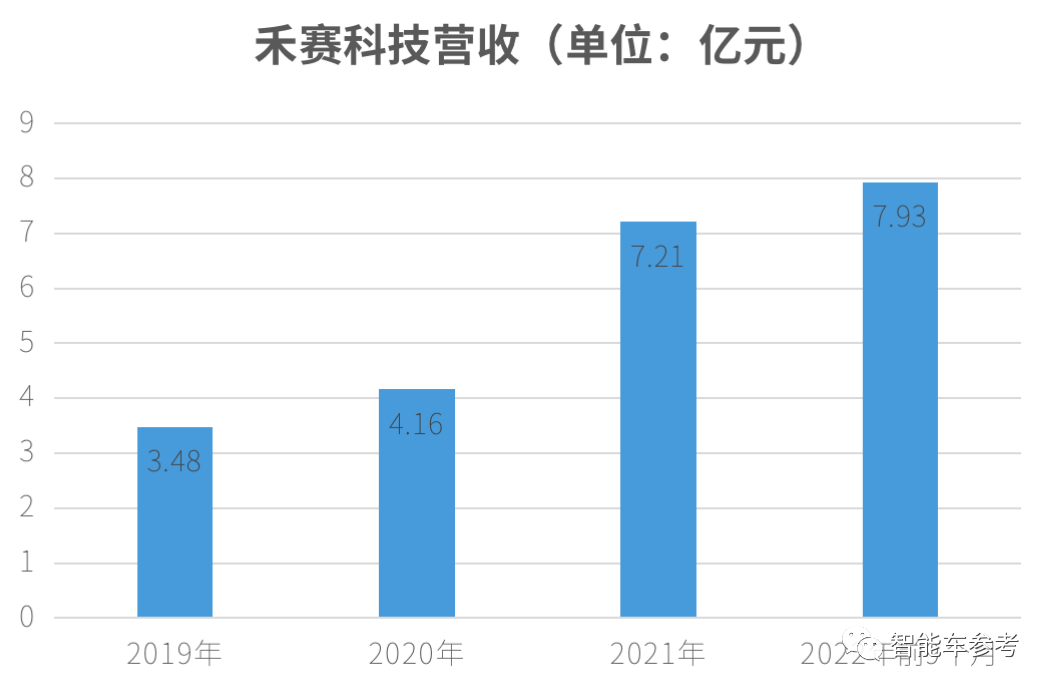

根据Frost&Sullivan咨询公司的研报,与全球上市的激光雷达公司相比,禾赛2022年前九个月的营收(7.93亿元)在其中排名最高,比排名第二的公司营收高出3.6倍以上。

禾赛2022年前九个月的营收,已经超过了Velodyne、Ouster、Luminar、Innoviz等等上市公司。

在我们关注的智能汽车领域,禾赛2022年交付了6.2万台激光雷达排名全球第一,而且还是世界上第一家激光雷达月出货超过1万台的公司。

之前最具知名度的案例莫过于理想汽车。理想L9和L8、L7都有搭载禾赛激光雷达,而这两款车型都双双进入了月交付破万的节奏,禾赛也一同起飞。

禾赛科技2019年、2020年、2021年净亏损分别为1.2亿元、1.07亿元、2.45亿元。2022年前九个月净亏损为1.65亿元,较上年同期的1.75亿元有所收窄。

禾赛方面表示,在可预见的未来,这种亏损状态可能会持续下去。因为他们还要在激光雷达的设计研发和更新换代、以及生产制造能力上加大投资,与此同时还要开拓新兴市场、增加产品零部件库存、扩大招聘和市场营销。

不过相比同行,禾赛有着较高的毛利率,2019年、2020年、2021年分别为70.3%、57.5%、53%,2022年前九个月毛利率为44%。

这些数据,一同描绘出这样一个激光雷达创业公司:

量产交付能力最强、车规激光雷达市占率目前最高、盈利能力还是最强。

被市场看好,并不意外。

禾赛从何而来

这是清华系在自动驾驶赛道跑出又一个上市公司。

禾赛科技CEO李一帆,1986年出生,本科毕业于清华大学机械工程专业,硕士和博士毕业于美国伊利诺伊大学机械工程专业。在创立禾赛之前,2013-2014年期间,李一帆在硅谷西部数据集团担任首席工程师。他在机器人、运动控制、传感器等领域拥有100余项专利。

左起分别为孙恺、 李一帆、向少卿

首席科学家孙恺,1985年出生,本科毕业于上海交通大学机械与动力工程学院,2013年博士毕业于斯坦福大学机械系(主修)和电子系(辅修)。

在斯坦福大学期间,孙恺博士的研究工作主要利用激光器和新型探测技术搭建超快、高灵敏度、适用于极端恶劣条件的分子测量系统,应用于化学反应动力学的研究。创办禾赛科技前,孙恺博士在斯坦福大学担任研究助理。

CTO向少卿,1985年出生,曾以综合成绩全系第一毕业于清华大学精密仪器与机械学系,并获得全校级优秀毕业生荣誉。2007年获得全额奖学金赴美国斯坦福大学留学,获得电子工程和机械工程双硕士学位,并独立完成了多个智能机电一体化系统的设计开发。毕业后任职于苹果美国总部负责电路系统设计,参与了多代iPhone的原型设计、技术开发以及海外生产线的架设;还曾任职于三星全球总部研究中心,负责消费产品的概念研发。

禾赛科技成立之初,从专用激光雷达起家,多用在测绘安防场景。所以禾赛科技在车规赛道竞速的同时,一直能有稳定的营收利润。这是其他激光雷达公司不具备的优势。

2016年开始,Robotaxi带火自动驾驶赛道,彼时一个车载机械式激光雷达售价数十万,百度衡量商业化时间表的一个重要依据,就是激光雷达的成本下降。

就是在这一年,禾赛开始把重心转向车载激光雷达的研发。机械式产品Pandar128,一般用在自动驾驶研发和Robotaxi上,比如百度Apollo无人车上就能看到禾赛的Pandar128。

真正让禾赛业务爆发的,是今年开始量产的车规级固态激光雷达产品。

因为用在量产乘用车上,所以对激光雷达的形状、性能、成本、可靠性等等有很高的要求,也正是这些“车规级”条件,卡死了国外大部分公司。

禾赛则在市场最需要的时间点,把符合要求的产品大规模量产了——AT128、FT120。都是半固态产品,等效线数超过120线,而且能融入整车设计。

凭借这两款产品,禾赛拿下了十数家不同车企定点,握在手里的订单,据透露已经超过百万台。

当然,禾赛科技IPO,是中国智能车市场红利作用下的必然发展结果。

天时,在于国内自动驾驶技术的发展,已经成熟到可以将超越L2更加高阶的功能下放到量产车,而用户的接受程度也随之成熟。

地利,在于整个智能汽车的国内供应链,经过3年的历练已经高度成熟。从整车角度来看,计算平台、云端算力、车端架构等等成本,甚至已经满足了在10级入门智能车的要求。

而在激光雷达这个细分赛道,产品中必要的光学组件、芯片等关键部件,这两年也逐渐由国内供应商自主掌控。

资料来自申万宏源研究

至于人和,那就是禾赛自身的选择和努力。

自然而然,国内的供应链和市场被所有玩家共享。

所以下一个判断:禾赛上市是国内激光雷达厂商集中爆发的第一枪,后续会有更多。

本文地址:https://www.cknow.cn/archives/17246

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

反击瑞幸?星巴克推“沿街取”模式,将在1000+门店铺开

对 于城市 中的打工人而言,如果能在上下班的通勤路上顺路买个早餐,买杯咖啡,买份晚餐,自然是方便快捷的体验。 仔细想想,通往各大写字楼必经之路上的餐饮店,沿路摆卖的各类餐饮小摊以及…

-

后梁稳根时代,三一重工何去何从?

尽管盈利能力已经有所修复,但进入后梁稳根时代的三一重工,距离业绩的再次爆发还有待时日。 一夜回到五年前 前不久,中国著名的企业家,三一重工创始人梁稳重根宣布辞去公司董事长一职,这让…

-

心识宇宙 CMO Sienna:自主人工智能时代的One-man Army | WISE2023颠覆AIGC产业发展峰会

5月23日,36氪在北京举办了「颠覆·AIGC」产业发展峰会。本次峰会汇聚产业力量,共同探讨企业、行业在面临变革时的应对策略,分享思考,探索和发现产业中最具潜力的企业与最具价值的技…

-

荣耀,跑慢一点不是坏事

2022年全年,手机行业低迷,大环境不佳,荣耀蒙眼狂奔的脚步慢了下来。无论是经销商,还是荣耀内部的人,都面临着一个问题:如何学会面对慢下来的荣耀。 …

-

抖音电商做货架:谁在赚钱,谁在观望

有从业者认为,货架之于抖音电商的价值,正如微店之于微信电商的价值。 在直播电商的天花板即将到头的背景下,抖音电商从2022年开始提出建设货架场,并将货架场的目标GMV占比定在50%…

-

阿里“进”入新周期,有定力才有想象力

在疫情影响还未完全消退的季度,阿里给出了一份超出市场预期的财报。 2月23日晚间,阿里巴巴公布2023财年第三季度财报(自然年2022年第四季度)。财报显示,阿里第三季度营收为24…

-

AI大模型接入鸿蒙系统,华为正式发布HarmonyOS 4 | 最前线

作者 | 周愚 编辑 | 邓咏仪 智能时代,AI赋能正在渗透各个角落。 8月4日,在华为开发者大会2023上,华为正式发布新一代鸿蒙操作系统HarmonyOS 4。据了解,自201…

-

抛开智驾的“新衣”,新能源汽车跌跌撞撞的2022

极氪ZEEKR 本文为腾讯财经x慢放联合出品 中国新能源汽车正保持高速增长。公安部交通管理局披露,2022年全国新注册登记新能源汽车535万辆,占新注册登记汽车总量的23.05%,…

-

股价腰斩,立讯精密董事长公开喊委屈,一季度104家基金撤退

股票表现不佳,你以为只有投资者焦虑吗?也许上市公司董事长更急。 在2022年股东大会上,立讯精密董事长王来春公开表示,”(股价表现)我们是有点委屈的,立讯相信市场会给出理性的回馈”…

-

「室温超导」,跨时代发现还是惊天诈骗?

昨天,一则“室温超导”即将实现的消息,炸出物理圈了。 物理学家迪亚斯(Dias)在美国物理学会年会上介绍了团队的研究新进展:在21摄氏度、1GPa(约等于1万个大气压)…

-

36氪独家 | CRM头部厂商「六度人和(EC)」获得亿元D2轮融资,2023年或将迎来CRM分水岭

36氪获悉,中国CRM赛道头部厂商六度人和科技有限公司(下称“六度人和 (EC)”)宣布完成亿元级D2轮融资,由中信证券和狮城资本联合投资,指数资本担任独家财务顾问。本轮融资主要用…

-

这所985,崛起一个创业军团

“我们内部专门有一个西安交大项目库。”宋柯是北京一家VC机构投资总监,聊起创投圈的大学门派十分熟稔。除了众所周知的清华、北大、上海交大、复旦等传统名校,最近他对一所985印象尤为深…