飞科电吹风质量怎么样,飞科电吹风哪个型号最好

(报告出品方/作者:广发证券,曾婵、袁雨辰)

一、飞科发布电吹风新品,切入高速电吹风赛道

2023年7月,飞科在各大官方旗舰店发布新品“银河星环”FH6371高速电吹风,正 式进军高速电吹风行业。从参数上分析,飞科产品与行业主流品牌不相上下,但飞 科具有价格优势,轻量化、便携属性突出。(1)硬件方面:搭载11万转/分钟的电 机,最高风速可达65m/s,(2)吹发体验方面:2档风速、3档风温,满足多种吹发 需求,并能快速吹干。(3)产品特色:机身薄度仅为63mm,便携收纳不占空间, 三色灯环显示风温,简洁直观。

二、高速电吹风有望成为行业主流产品

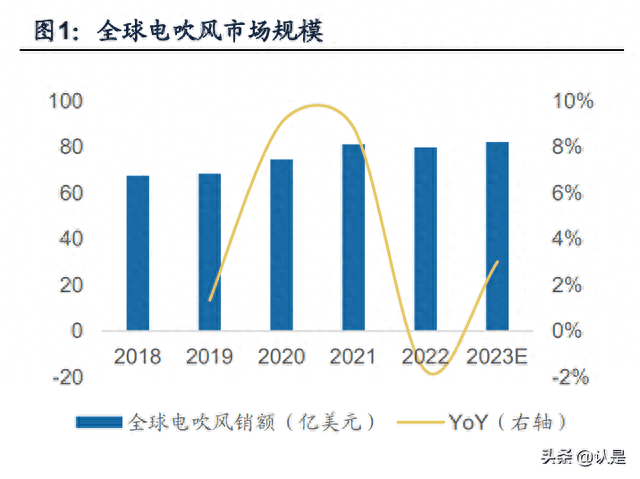

全球以及中国市场电吹风市场规模都较为稳定。根据Statista数据,2018-2022年全 球电吹风销量CAGR为2%,2022年全球电吹风销额为79.8亿美元,同比下降2%, 销量2.8亿台,同比下降5%。中国市场销量较为稳定,2018-2022年电吹风销量CAGR 为1%,2022年略有下滑,销量6147万台,同比下滑4%,销额17.9亿美元,同比下 滑1%。

电吹风行业进入升级新阶段,高速电吹风的渗透带动行业均价快速提升。根据奥维 云网数据,2023H1电吹风线上零售量为1140万台,同比下降4%;2023H1线上零售 额为28.5亿元,同比增长9%,均价250元,同比增长14%,主要受益于新品类高速 电吹风的品类升级,带来行业均价增长。

(一)行业:高速电吹风品类升级,带动量价齐升

电吹风步入产品升级阶段,高速电吹风凭借技术变革与消费者体验升级,需求旺盛。 传统电吹风主要通过高温对头发进行烘干,耗时久且高温容易损伤头发角质蛋白。 高速电吹风通过变革干发方式,利用高速马达产生的高风速,快速吹干头发节省吹 发时间并保护发质。

高速吹风机行业快速增长,从而吸引品牌加速涌入。根据AVC数据,23H1高速电吹 风线上销额18.1亿元,同比增长37%;线上销量231.2万台,同比增长134%,行业 呈现快速扩张态势。自2020年起,各大品牌先后布局高速电吹风这一新兴市场,品 牌数量与产品机型呈现加速增长态势,2020年高速电吹风仅有6个品牌,16款机型; 至23年6月,共有84个品牌推出139款高速电吹风。

高速电吹风均价持续下探,有助于高速电吹风快速渗透。根据奥维云网数据,高速 电吹风2023H1年线上渠道零售量占比为20%,考虑到高速电吹风的主要品牌徕芬等 主要在线上渠道销售,线下渠道较为空白,所以目前全渠道的销量渗透率低于20%。 伴随研发技术持续精进,高速电吹风价格持续下行,2022年价格首次下探至千元, 23年上半年均价降至783元,同比下降41.3%。国产品牌的快速崛起,拉低了高速电 吹风行业均价,价格下探同时兼顾产品性能,有助于消费者进行新品类尝试,有力 推动高速电吹风的普及。

从价格带来看,高速电吹风销量区间集中于300-800元价格带。根据AVC披露23H1 线上电吹风数据,从价格带来看,300元以下主要为普通电吹风,销量占比近78%。 300元以上产品主要为高速电吹风,销量份额主要集中于300-400元、500-800元价 格段区间,分别占比10%、8%,800元以上高端产品销量合计占比仅为3%,但销额 占比为33%。中低端高速电吹风销量有望逐步提高,带动均价下行,提高渗透率。

(二)竞争格局:戴森雄踞高端,徕芬占据中低端

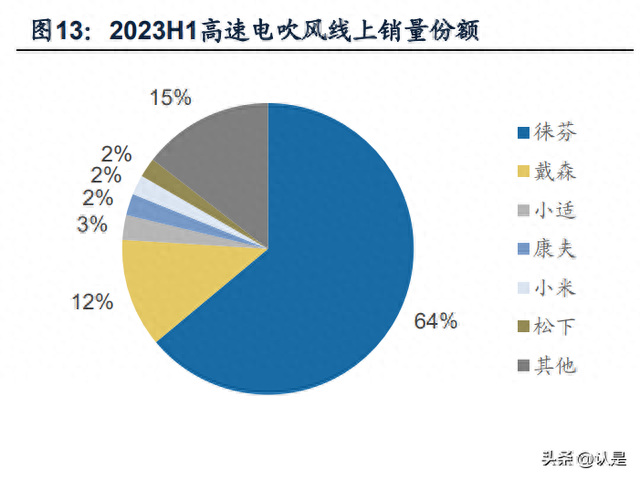

高速电吹风竞争格局:徕芬低价切入市场,主打中低端市场,线上销售量份额第一, 戴森主打高端市场。根据AVC数据,2023H1在高速电吹风品类线上渠道中,徕芬销 售量份额为64%,销售额份额40%,线上销量份额第二名为戴森,占比为12%,销 售额份额46%。

戴森为高速电吹风开创者,定位高端,产品价格区间为2799元至3399元。2016年 戴森推出高速吹风机,电机转速为12万转/分钟,通过强劲气流吹干头发,奠定行业 开创者地位。产品定价较高,消费者群体主要定位为高收入人群。 徕芬最早推出平价高速吹风机,拥有先发优势,2021-22年迅速扩大市场份额。21 年10月,徕芬第三代高速吹风机产品LF03发布,搭配11万转/分钟高速电机,与戴 森电机转速相近,但定价仅为599元。22年推出徕芬SE高速吹风机,电机转速10.5 万转/分钟,价格进一步下探至399元,定位为性价比产品。产品价格的降低打破了 高速吹风机高价壁垒,触达更多消费者。通过自研电机,降低生产成本。徕芬主要 发力于社交电商,通过抖音爆款视频为品牌引流。据新闻报道,徕芬2021年GMV为 1亿多元,2022年GMV为15亿元,实现快速增长。

(三)行业空间:类比 IH 电饭煲升级,高速电吹风有望成为主流

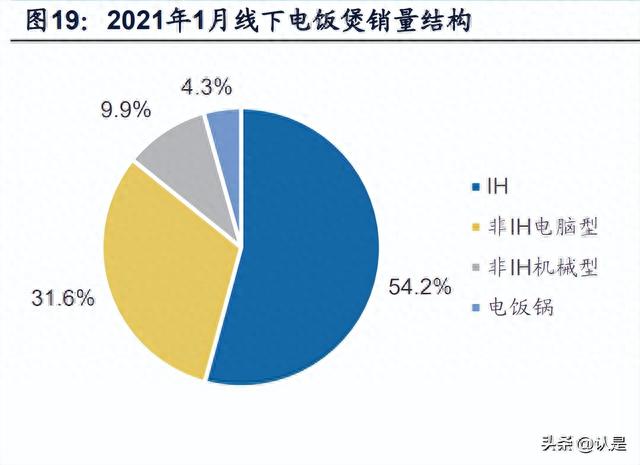

电吹风行业的品类升级过程,可类比参考电饭煲的二次增长,主要依靠新技术变革、 叠加国产品牌进入形成进口替代,逐步完成品类升级替换。 (1)新技术变革:2014年IH电磁加热技术创新性应用于电饭煲行业,变革电饭煲 加热方式。传统电饭煲主要为底盘加热模式,通过底部发热盘加热后,热量传导至 锅具,效率较低且米饭受热不均。IH电磁加热利用电流磁场,直接加热金属内胆, 其优势在于能量损耗小,效率高,米粒受热均匀,口感更佳。 (2)国产品牌进入,形成进口替代。外资品牌主推高价位IH电饭煲,根据奥维云网 数据,14Q4至15Q1,1500元以上主要品牌销售份额主要由日系品牌(象印、虎牌、 松下、东芝),韩系品牌(福库、酷晨)占据。伴随国产品牌进入,形成进口替代, 2014年美的、苏泊尔、九阳纷纷推出IH电饭煲产品。根据奥维云网数据,IH电饭煲 每台均价自2014年年初1149元下降至年底938元,2014年IH电饭煲市场实现了125% 的增长。 根据奥维云网数据,2015年8月,国内品牌IH电饭煲线上每台均价为853元,显著低 于国外品牌均价2678元。对标日本品牌,国内品牌底盘加热、IH加热电饭煲价格分 别为210元、880元,均显著低于日本品牌。

电吹风与电饭煲同为刚需小家电产品,在消费属性与品类结构升级上具有较高的相 似之处: (1)产品单价较低,试错成本低,带来产品购买决策周期短,存在冲动消费。相较 于大家电等耐用品,小家电产品价格较低,且体积更小,更换周期更短,消费者决 策时间更短。同时往往容易受到周围舆论、社交媒体的影响,进行体验式购物,较 为容易冲动消费。 (2)行业结构升级依靠技术创新叠加改善型需求增长。小家电产品的基础性功能, 各个品牌差异度不大。伴随新技术出现,产品性能提升,叠加消费者改善型需求不 断增长,形成内部品类结构升级。

类比IH电饭煲普及过程,我们预期高速电吹风品类销量渗透率有望达到较高水平。 考虑到IH电饭煲品类的主要销售渠道为线下渠道,而高速电吹风主要品牌徕芬等以 线上渠道销售为主,故我们认为可以将高速电吹风未来销量份额对标IH电饭煲线下 销量份额。具体来看: 2021年1月,根据中怡康数据,IH电饭煲线下零售量份额为54.2%。价格方面,根据 中怡康数据,2021年1月IH电饭煲线下均价为760元,为非IH电脑型均价的2.4倍、 非IH机械型4.0倍、其他类电饭锅4.1倍。价格方面,剔除高端品牌戴森后,高速电 吹风平均售价为479元,约为非高速电吹风均价的4.2倍。 考虑到高速电吹风仍处于初步发展阶段,伴随各个品牌不断推出高速电吹风新品, 比如飞科高速电吹风均价不到400元,未来高速电吹风均价有望持续走低,从而进 一步缩小与普通电吹风价差,且高速电吹风的绝对金额相较IH电饭煲更低,我们认 为高速电吹风销售渗透率提升更具潜力,未来有望达到较高水平,成为电吹风市场 的主流产品。

三、看好飞科高速电吹风发展潜力

(一)品牌力:个护小家电龙头,品牌优势明显

公司为个护小家电龙头,主要产品电动剃须刀销量份额第一,在个护领域拥有强大 的品牌力。根据魔镜情报数据,2022年飞科剃须刀在淘系平台销售额份额为31%, 超越飞利浦29%的市占率,在中低端市场更是以绝对优势领先第二名,我们认为, 飞科推出高速电吹风,在品牌力上,相较其他互联网品牌拥有优势。

电吹风领域公司市占率较低,预计伴随新品推出有望凭借品牌效应,扩大品牌市占 率,带动量价齐升。根据AVC数据,23H1飞科线上电吹风零售量份额11.9%,零售 额份额为4.7%。新品“银河星环”的上市,将弥补公司在高速电吹风的产品布局缺 位,有望带动公司销量市占率提升。均价方面,伴随未来新品逐渐放量,预期将有 效带动均价提升。

(二)产品力:供应链规模效益,具备成本优势

飞科拥有供应链管理公司,进行精益化采购管理。公司作为个护小家电龙头,2022 年,剃须刀销量4774万台,电吹风销量1302万台,公司自主生产与外包生产的原材 料与核心零部件均由公司总部制定供应商,并统一商议采购价格。飞科通过供应链 公司对核心零部件及原材料进行集中采购,发挥规模优势,拥有向上游议价能力与 质量控制能力。

新品规模效应显著,产量提升后,毛利率有望高于同价位竞品。新品高速电吹风在 原材料以及主要的生产环节与传统产品具有很高的相似度,故规模效应显著,相对 于同价位段的竞品,我们认为飞科供应链优势强大,同时新品推出有利于提高公司 总体毛利率水平。

(三)渠道力:全渠道覆盖,打造爆品已有成功先例

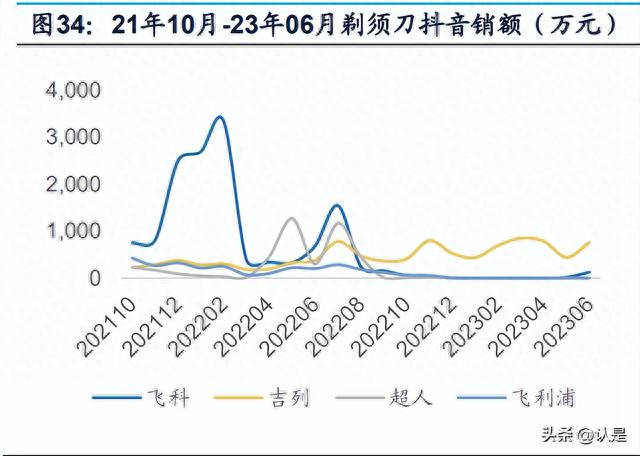

相较于互联网品牌,公司全渠道覆盖,在线上、下渠道均拥有强大优势,在抖音等 新兴渠道优势显著,2021年以来通过抖音品牌成功打造爆品“太空小飞碟剃须刀” (以下简称为“小飞碟”)。高速电吹风有望复制“小飞碟”爆品打造过程。 21年9月,飞科在抖音电商推出新品 “小飞碟”。“小飞碟”通过情感营销,主打 送礼属性,精准定位,一经推出,迅速成为爆款,根据久谦数据,飞科在抖音渠道 上21年10月起销量、销额均大幅增长,主要受益于新品“小飞碟”的带动作用。

“小飞碟”的成功打造,带动公司产品结构升级。21年-22年公司中高端剃须刀新品 销售占比分别为20.3%、45.2%,提升幅度显著。产品结构升级提升剃须刀产品销售 均价,21年-22年电动剃须刀均价分别提升25.2%、32.1%。我们认为高速电吹风的 推出有望复制小飞碟的成功路径,带动电吹风产品结构升级,带动收入快速增长。

四、盈利预测

(一)核心假设

(1)基本经营情况

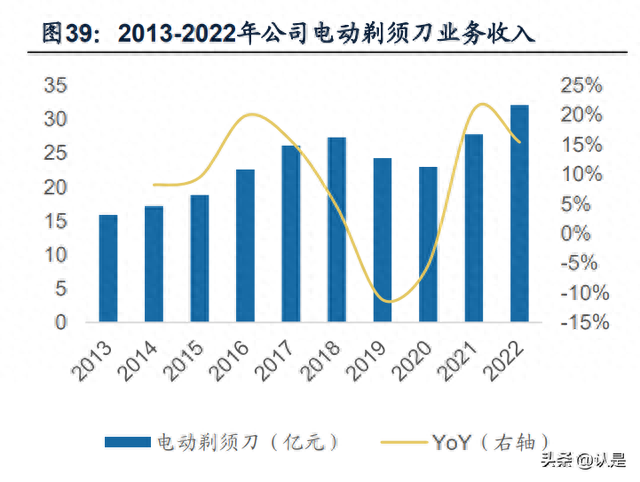

营收方面,19年-20年公司营收小幅下滑,公司进行渠道变革。19年拓展电子商务自 营业务,20年主打推进线上营销“C端化”改革创新,并于21年迎来成效,实现营 业收入40.1亿元,同比增长12%,归母净利润6.4亿元,同比持平。2022年及23Q1公司分别实现营业收入46.3亿元、13.7亿元,同比增长16%、23%;分别实现归母 净利润8.2亿元、3.2亿元,同比增长28%、35%。 分产品来看,公司主力产品为电动剃须刀、电吹风,同时积极布局个护电器、拓展 生活电器、厨房电器等新品类。电动剃须刀、电吹风2022年营收分别为32.1、6.0 亿元,营收占比分别为69%、13%。此外,公司积极拓展新品类,20年推出电动牙 刷,营收规模扩张迅速,21年-22年营收分别为0.6、1.2亿元。

(2)电吹风与高速电吹风品类

2022年公司推出负离子吹风机“时光隧道”、“小方塔”等系列,价格区间在169 至299元。伴随中端产品推动改善产品结构,2022年公司电吹风实现营业收入6.0亿 元,同比增长16%,均价方面略有提升至46元,同比增长12%。 电吹风品类核心假设:我们认为高速电吹风推出以后,原有的电吹风产品将出现销 量下滑,绝大多数公司的高端电吹风产品将会被高速电吹风所替代,所以假设2024、 25年传统电吹风分别下降137/246万台,同比增速-10%、-20%。均价方面,预期23-25 年传统电吹风均价保持稳定态势,分别同比增长2%、0%、0%。 高速电吹风品类核心假设:公司传统电吹风销量被高速电吹风产品所替代,同时由 于公司的高速电吹风在品牌、价格、渠道、营销方面有优势,也将在高速电吹风行 业里抢到一部分份额,24-25年分别增加约300、570万台左右。

(3)剃须刀品类

公司在2021年推出小飞碟产品,带动2022年剃须刀产品均价提升,收入也实现快速 增长。

剃须刀产品核心假设:我们预计,飞科剃须刀品类有望持续推出新品,高价产品有 望占比提升,带动剃须刀均价持续提升,预期23-25年剃须刀均价同比增长18%、10%、 8%,从而进一步带动剃须刀业务收入保持快速增长。销量方面,受新品带动效应, 销量有望稳步增长,预期23-25年销量同比增长4%、5%、5%。

(4)其他品类

电动理发器、毛球修剪器等产品收入占比较低,预计收入将保持较为稳定的状态, 不会出现短期大幅波动,且盈利能力也将基本保持稳定。

(5)盈利能力分析

盈利能力方面,核心品类毛利率持续提升。电动剃须刀、电吹风毛利率分别自2013 年37%、23%提升至2022年58%、38%,主要由于公司渠道进行自营化改革,带动 毛利率大幅提升。我们预期公司电动剃须刀23-25年毛利率小幅提升,分别为60.0%、 60.5%、61.0%,电吹风毛利率23-25年分别为43.0%、46.0%、47.0%。新品类方面, 电动牙刷等毛利率较高,但目前规模较小,利润贡献度有限。新推的高速电吹风定 价高,相对于原有产品,高速电吹风属于高端产品,产品均价相对于原有产品大幅 提升,我们认为毛利率也相对较高,故预测23-25年毛利率分别为65.0%、65.0%、 60.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

本文地址:https://www.cknow.cn/archives/55432

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

美国约克中央空调怎么样,三大公认最好中央空调

你想在家就能拥有五星级酒店一般的居住体验吗?你想摆脱传统空调病,在家就能感受大自然般的舒适清凉吗?那么,约克水系统中央空调一定非常适合您。 舒适体验,环保安全 约克IWE智能水生态…

-

苹果手机怎么重新启动,苹果手机如何重新启动

根据郭明錤分享的最新信息,苹果重新启动了第四代iPhone SE的开发,配备了6.1英寸的OLED屏和苹果设计的5G芯片。近两个月前,郭表示,苹果已经放弃了在2024年发布新款iP…

-

迷你电脑主机和普通主机的区别有哪些,迷你主机好还是台式电脑主机好

上个月我体验了一款零刻EQ59的迷你电脑,评测文章发出来之后本以为没多少人会看,但是没想到,这类迷你电脑的热度还是非常高的,大家在评论区讨论得“热火朝天”。查看小伙伴们的留言和私信…

-

华硕p8h61主板配什么cpu,华硕p8h61主板最佳升级方案

同行从其他镇区寄过来的华硕主板P8H61-M LX R2.0,USB过流15秒断电,这种问题一般来说很简单,华硕都有这个问题,基本都是USB_OC#电压不正常,换掉822排阻都能解…

-

windows10怎么调亮度调节,台式win10怎么调亮度

想必电脑用户对电脑快捷键并不陌生,不过随着电脑或是系统的更新迭代,快捷键具备更多功能和多用途。驱动人生就带大家了解一下,Windows系统下,那些常用的快捷键。 Windows系统…

-

2022年笔记本电脑排行榜前十名,2023年笔记本电脑排行榜前十名

下面是由canalys刚发布的2022年五大品牌电脑的笔记本最新出货排行榜。 从排行榜的数据可以发现,2022年各大品牌电脑的最新出货情况如下: 第一名:联想(Lenovo),国产…

-

苹果手表怎么连接手机,苹果手表连接手机详细教程

华为gt2连接苹果手机半年时间,体验如下: 1.与苹果连接能匹配,连接没问题。 2.运动监测,睡眠监测,血氧监测良好。 3.续航一周一充。 4.手机上能直接更换表盘。 存在问题 1…

-

苹果耳机序列号查询怎么辨真假,苹果耳机序列号怎么查询真伪网站

ps:本篇教的方法截止2022年2月18日之前都是有效的,而且是绝对快速有效。 hello!大家好,我是一格青年,一个华强北耳机硬核老玩家。 本篇文章从一个华强北耳机玩家的角度来教…

-

词典笔哪个品牌好,词典笔哪个牌子最好用又实惠

智能学习时代,孩子学习也需要更加智能的学习工具,词典笔作为一款轻量级的英语学习神器,成为了很多孩子必不可少的学习工具。但词典笔品牌众多,各种词典笔特色也不同,家长们选购时也不自觉挑…

-

党员个人信息系统查询

软件使用中隐私安全至关重要,支付宝最近就更新了隐私保护功能,在这里用户们能够查看到相关隐私保护政策及个人信息,今天小编就准备了个人档案的查询步骤,不知道的小伙伴快来看看吧! 支付宝…

-

怎么打开电脑任务管理器快捷键,任务管理器被管理员禁用怎么恢复

任务管理器怎么打开1.使用快捷键。 1)对于Windows xp用户使用 Ctrl+Alt+Del 组合键。 2)对于Windows 7 用户使用 ctrl+alt+del键也能进…

-

什么是a站b站c站d站e站f站,a站b站c站入口

影视动漫控 A站:哎哩呲哩 AiliCili弹幕视频网 – 认真你就输啦 (・ω・)ノ- ( ゜- ゜)つロ B站:哔哩哔哩 (゜-゜)つロ 干杯~-bilibili …