即时零售赛道硝烟渐浓,美团选择下场来抢夺运力

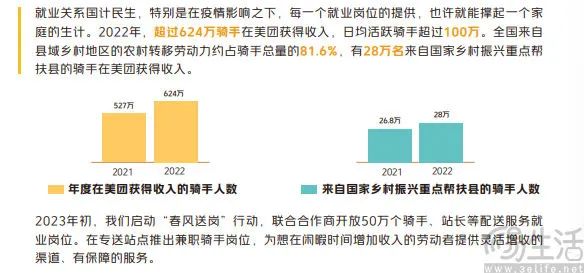

作为如今国内餐饮外卖行业当之无愧的“龙头老大”,庞大骑手体系所带来的强大履约体系无疑是美团最大的依仗之一。据美团方面此前发布的《2022美团骑手权益保障社会责任报告》显示,2022年全年共有超过624万骑手通过该平台获得收入,且日均活跃骑手超过100万。这样的一组数据,即使是放眼全球也难寻对手了。

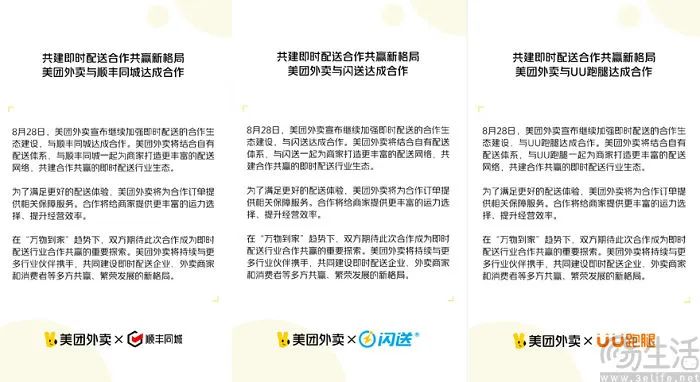

但就是在这样的情况下,近日美团方面宣布,已分别与顺丰同城、闪送、UU 跑腿等第三方运力服务商达成合作,将结合自有配送体系,与一众合作伙伴一起为商家提供更丰富的运力选择。据悉,对于合作订单,美团外卖方面将提供相关保障服务,以便为商家和用户带来良好的配送体验。

对此美团方面表示,此举是为进一步加强即时配送的合作生态建设,在‘万物到家’趋势下,持续与更多行业伙伴携手,共同建设即时配送企业、外卖商家和消费者等多方共赢、繁荣发展的新格局。

但不论在餐饮外卖赛道、还是整个大即时零售行业,这显然都是件新鲜事,用中国物流与采购联合会研究室副主任杨达卿的话来说,“此次是即时配送行业头部企业的首次广泛互联”。

那么,美团为什么要选择在这时候开启即时零售行业的广泛互联呢?

即时零售前景广阔,美团所图显然是更多

一方面,这或许是因为即时零售赛道的前景广阔,美团想要大展拳脚。如今随着消费者对于购物便捷性和时效性的要求不断提高,即时零售的场景和丰富程度也在不断拓宽,这个赛道也一直保持着高速的增长。

据中国物流与采购联合会此前公布的相关数据显示,2022年我国即时配送订单已超过400亿单、同比增长30%左右,市场规模超2000亿元。艾瑞咨询则在《2022年中国即时配送行业趋势研究报告》中预计,2026年我国即时配送服务行业订单规模将接近千亿量级。

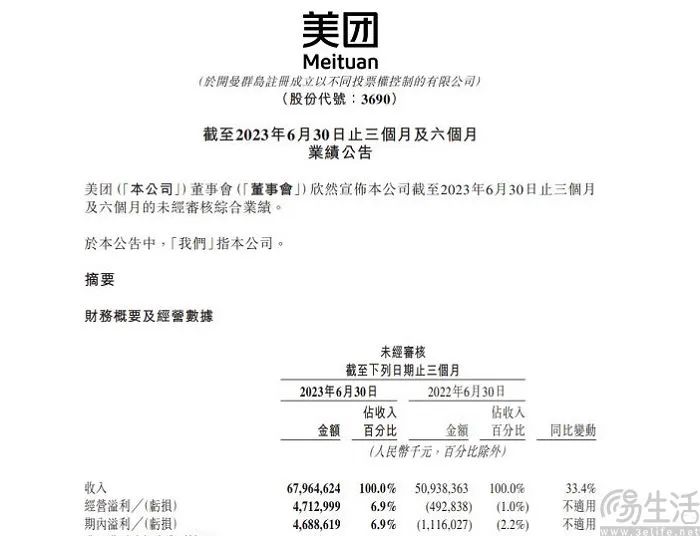

而且在刚刚过去的第二季度,美团方面交出了一份亮眼的成绩单。在该季度的财报中显示,其即时配送订单量同比增长31.6%、至54亿单,不仅带动公司收入同比增长33.4%、至679.65亿元,增速碾压诸多同行,还带动经营利润与净利润双双实现扭亏为盈。

据美团方面透露,在餐饮外卖方面,该季度通过加强供给及优化补贴策略,更好满足了不同价格带用户的需求,使得用户与平台粘性进一步加大,并且餐饮外卖的月订单量在2023年8月更是达到了历史新高。

同时在这份财报中显示,该季度美团即时零售业务“闪购”的订单量也继续保持高速增长,日订单量峰值再次突破1100万单。据美团CFO陈少晖在此次财报电话会议上透露,已有近60%美团外卖用户成为美团闪购的用户,同时需求端也反过来促进了平台上供给端丰富度的提升,截至该季度末,美团闪购年活跃商家数量同比增长30%。

但即使是站在现在的高度来看,美团闪购的潜力依旧十分巨大。据交银国际和动检数据研究院方面此前公布的相关数据显示,今年第一季度美团闪购的商品品类中,药品和商超便利的单量占比高达60%,而在宠物、母婴等,相对高频、高客单价的品类渗透率较低,至于3C、金银珠宝等高客单价、相对低频的品类,渗透率则更低。

更进一步来说,从今年7月的数据看,实物商品网上零售额占社零总额的比重还仅为26.4%。换而言之,线下零售转为线上的空间还很大。所以相比已经渐趋成熟的外卖业务,美团闪购业务的几大驱动因子中,包括消费频次、客单价等方面,仍有很大的增长空间。而且美团方面对于今年第三季度的闪购业务指引预期也十分乐观,并预计将继续维持高增长,单量增速或将超过40%。

而想要支撑更加庞大的业务量,运力自然也就至关重要了。众所周知,现阶段美团外卖与闪购业务是共享一套履约体系,也就是骑手可以一边送餐、一边送闪购的订单。作为新的消费场景,美团闪购与美团外卖具有较为明显的波峰波谷不同,用户需求相对更为随机,并且是分散在全天各个时段,这也就意味着可以调动美团外卖在高峰期之外的运力,从而提高订单密度以及运力的利用率。

但反过来,在用餐的高峰时段,运力分配也可能会成为影响闪购用户体验的重要因素。更何况随着体量的不断增长,闪购也势必会不断加重美团外卖既有运力体系的负担。而且为了进一步强化自身的履约优势,美团外卖还在部分区域测试“极速达”服务,将送餐时间进一步缩短至15分钟内,这显然会对运力储备和调用机制提出更高的要求。

在这种情况下,美团方面无疑就需要更多的运力,因此寻求外部合作也就成为了一个不错的选择。美团副总裁魏巍也表示,即时配送行业从竞争走向竞合已成趋势,未来美团外卖还将联合更多企业在服务流程、从业规范、数据合规等方面,共同探索即时配送行业标准,期待与更多行业参与者达成合作。

值得注意的是,魏巍有提及携手合作伙伴共同探索即时配送行业标准,要知道“一流企业定标准,二流企业做品牌,三流企业做产品”,这早已是业界的共识。这无疑也印证了美团在这一领域的意图,那就是想要在这个比餐饮外卖更大的天地里继续拔得头筹。

即时零售赛道已是群雄混战,美团此举或是意在反击

另一方面,美团此次与第三方运力服务商合作,或也是在向一众竞争对手“宣战”。事实上,如今的餐饮外卖、乃至整个即时零售赛道,几乎已经成了大厂的必争之地。

此前在2022年5月,与美团同在餐饮外卖领域竞争的饿了么,选择将赛场扩展至即时零售领域、宣布推出全能超市业务,并在过去一年取得了三位数的高增长势头。而至于早已发力即时零售业务的京东,京东到家也成为了其近几个季度的一大亮点,其过去12个月的GMV规模已经达到了708亿、同比增长30%。

此外,抖音近年来在餐饮外卖、即时零售领域的意图,几乎已是司马昭之心、人人皆知,不仅推出了餐饮外卖业务“团购配送”,还上线了即时零售业务“小时达”。腾讯方面则不仅在微信中推出小程序“门店快送”,尝试以聚合模式提供餐饮、生鲜等品类商品的配送服务,还在视频号上线了本地生活组件,用户在直播间购买兑换券、即可用于到店核销/自提或是同城配送业务场景。

在更细分的生鲜电商赛道,美团方面也面临着来自朴朴、叮咚买菜、淘鲜达等平台的竞争。不过近年来入局的参与者,其实大多并没有搭建自己的运力体系,或者是自有履约体系尚不成规模。其中以抖音为例,目前就仍需靠顺丰同城、达达、闪送等运力服务商,来支撑其餐饮外卖和即时零售业务,并且在不久前,该公司还否认了将组建独立配送团队的传言。

所以美团选择在此时开启即时配送行业头部企业的广泛互联,或许是继发力直播后,再次对有意在餐饮外卖、即时零售领域分一杯羹的大厂展开反击。即美团虽然无法阻止诸如抖音等平台与第三方运力服务商合作,却可以亲自下场,用自己的庞大业务体量来抢夺运力。毕竟对于任何一家运力服务商来说,谁的生意不是做呢?UU跑腿总经理王朝理就表示,此次与美团外卖达成合作,也意味着将链入更大流量平台。

但服务商的运力毕竟也是有限的,高峰时段很难同时充分满足美团与其一众竞争对手的需求。因此这样看来,对抖音、腾讯等参与者而言,最终或许还是要自建配送体系。而且即使是出于打造业务闭环的考量,他们也不太可能会始终任由第三方把持履约这一环节。但问题是在市场竞争如此激烈的情况下,留给他们的时间又还有多少呢。

当然,对美团方面来说,与第三方运力服务商合作可能也并不是一件多么轻松的事情。虽然联合外部资源确实能够获得更快速的拓展,但是在服务质量以及用户体验等方面,或许就不可避免会受到一定的影响。即便美团已经承诺将对合作订单进行相关保障,但要落在实处显然还有许多环节需要去逐一打通。

而美团想要成为标准的制定者,或许首当其冲的难题,便是需要拿出自己多年来在餐饮外卖、即时零售领域积累的经验,但这更加考验的可能是是否足够的开放性。

【本文图片来自网络】

本文地址:https://www.cknow.cn/archives/54117

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

对不起,我们只能卷

“兄弟,我和你说,真的是没办法了。以前还总想着有点创新,能和甲方一起做点什么,到今年我们也只能卷起来了。”来到汕头在接笔者吃饭的路上,曾经的合作伙伴韩工向我倒着苦水。 “这两年市场…

-

脑机接口重大突破:瘫痪 18 年的她,获得改变人生的「开关」

意识清醒,感知清晰,但就是动弹不得。 在看《逃出绝命镇》时,我印象最深刻的就是故事中描绘陷入「沉陷处(sunken place)」的情景,那是一种「真·身不…

-

数字健康问世五年后,为何会有人试图换用功能机

“数字健康”,是一个在十余年前悄然出现的概念。在智能手机这一便携通用计算设备走进千家万户之时,对手机的沉迷也逐渐泛滥,让不少人开始反思起了手机对人的异化,因此借助TikTok、In…

-

大腿粗,其实是件好事

如果你是那种跟全身比起来,大腿尤为厚实粗壮的体型,也就是一般意义上的「梨形身材」,那么恭喜你,这是绝佳的—— 宝藏身材! 很多女生会为自己的大腿粗感到烦恼,比如裤子总是挑不到合适的…

-

OpenAI、英伟达重金下注,这家机器人公司凭什么估值 26 亿美元

作者 | 芯芯 编辑 | 靖宇 又一个独角兽诞生了。 近日,机器人初创公司 Figure AI 宣布获得 B 轮 6.75 亿美元融资,其背后投资者包括 OpenAI、微…

-

苹果:被可穿戴设备业务“绊倒”?

苹果(NASDAQ:AAPL)报告称,其可穿戴设备部门的销售额下降了 8% 以上,其中包括 HomePod mini、AirPods、Apple Watch、Apple TV 等的…

-

OPPO芯片战事未了,召回哲库前员工

图片来源:Pixabay 解散不到一个月,OPPO重新向部分哲库员工抛出橄榄枝。 今年5月12日,哲库毫无预兆地解散了全员3000人的团队,并且给出了N+3的赔偿。 “前一天还在1…

-

贝克制药IPO:乙肝药挤不进集采新冠药姗姗来迟,14年投资人八折转让股份

近日,安徽贝克制药股份有限公司(以下简称“贝克制药”)科创板IPO获受理,保荐机构为国元证券。 作为主营艾滋、乙肝相关药物的制药公司,贝克制药的乙肝制剂却因成本高难进医保,发力新冠…

-

RISC, 诸神乱斗的时代!

20 世纪 70 年代初,IBM 的大型机主导了功能更强大的计算机市场。IBM 在 System/360 的开发上投资了 50 亿美元(是当时年营业额的两倍多)。1970 年,公司…

-

36氪独家 | 特斯拉低价车型要来了,规划年产能400万辆

36氪从多名产业人士处获悉,特斯拉正在为其新的低价车型,规划一副宏大的产能版图。 “这款低价车型是一个小号Model Y。”消息人士告诉36氪,“特斯拉正在为其构建一个高达400万…

-

若常温合成超导材料成功,将如何改变世界?

8月1日,美国超导(AMSC,股价10.08美元,市值3.05亿美元)美股盘前直线拉升,现涨超100%。 消息面上,欲与韩国相关研究团队争室温超导材料“第一”的美国泰吉量子公司公布…

-

美国充电桩市场迎来大变局:力求在美本土生产,特斯拉向第三方开放充电网络

美东时间周三,拜登政府发布最终规定,要求联邦政府资助的电动汽车充电桩必须在美国生产,电动汽车法规还要求,从2024年7月开始,55%的充电桩成本需要来自美国零部件,同时特斯拉公司将…