未来一年营收或超10亿美元,OpenAI破产可能是无稽之谈

制图:匡达

“OpenAI会在2024年底破产”可能真如天风证券分析师郭明錤所言,属于不必理会的无稽之谈。

近日,印度媒体Analytics India Magazine披露,尽管OpenAI努力通过GPT-3.5和GPT-4等产品创收,但其收入来源不足以支付费用,ChatGPT每天的运行成本为70万美元左右,还不包括其产品阵容中的其他AI产品。该媒体还报道称,整个2022年,OpenAI亏损已达到5.4亿美元,且随着后续GPT-5开发等相关工作的进行,亏损还会持续扩大。于是印媒推论,OpenAI可能会在2024年底破产。

这篇报道随后引发不小的波澜,但事实真相可能并不如印媒所述的这般惨烈。

8月30日,The information报道称,OpenAI内部预计在未来12个月内营收超过10亿美元,以销售人工智能软件和计算能力的方式达成。这个数字远超OpenAI此前与股东分享的收入预期,其意味着OpenAI每月的收入超过8000万美元。要知道,在OpenAI开启ChatGPT收费模式之前,这家公司的年营收仅为2800万美元。

此前,OpenAI首席执行官山姆·奥特曼曾称,OpenAI在2023年预计实现2亿美元的年收入,并在2024年达到10亿美元的目标。

作为大模型世界的领跑人,OpenAI的业务模式影响了所有大模型公司的投入和企业对AI的开支。随着用户快速涌入,今年开始,OpenAI迅速走上ChatGPT货币化道路,于2月推出了ChatGPT Plus订阅计划,起价为每月20美元。5月,OpenAI全面开放了GPT-4第三方插件功能(plugins),这些功能仅向Plus用户开放,进一步促进了用户付费。

盈利就需要找到提升付费率的方式。随着6月用户数越过峰值后出现下滑,OpenAI开始将经营思路从C端转向B端。

8月29日,OpenAI发布了功能完全对标Bing Chat的企业版ChatGPT,专注为大型企业服务。企业版提供对高优先级的GPT-4无限制访问,推理速度相比C端版本提高了两倍,并将上下文窗口扩展4倍,达到3.2万Tokens(文本中的一个最小单位),同时提供高级数据分析功能,并彻底解决了合规层面的用户隐私安全问题。

对比大模型B端和C端场景,B端场景的ARPU(每用户平均收入)值更高,算力成本更低,商业模式更为高效。也因此,OpenAI会将B端视为探索应用货币化的主要模式。不过,OpenAI并没有透露企业版ChatGPT定价,而是声称价格将取决于每家公司的使用情况和用例。

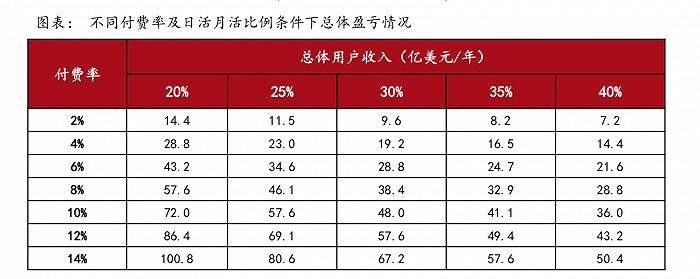

方正证券在7月21日的报告中分析指出,OpenAI盈利总逻辑是提高GPT-4付费比例,降低GPT-3.5成本,后者是OpenAI最主要的成本来源。在GPT-3.5成本压缩的情况下,如果日活月活比例达到35%,月活付费率突破12%,或能实现盈亏平衡。对于压缩成本后的GPT-3.5模型和GPT-4模型,若月付费率每月提升0.5%或能扭亏。

以微软年初为OpenAI注入的100亿美元资金计算,方正证券作出敏感性假设:如果在6000万DAU(日活跃用户量)、付费率逐月提升0.25%的条件下,压缩成本后的GPT-3.5模型和GPT-4总体算力成本100亿美金或许可以亏到2026年1月。同等条件下,如果付费率逐月提升至0.5%,可能在2025年11月转亏为盈。

据data.ai数据显示,截至2023年6月19日,ChatGPT iOS端上线首月的日活付费率约为4.36%。

对于OpenAI来说,12%的月活付费率是其盈亏线 来源:方正证券

值得注意的是,相比人数众多的研究团队,OpenAI并没有组建一支完整的销售队伍。浏览LinkedIn可以发现,OpenAI目前只有零星几位销售主管和市场推广人员,不到十名客户工程师以及一个客户主管职位,这家公司的整体思路仍处于利用ChatGPT的人气打磨产品的阶段。

另据SignHouse统计,OpenAI员工总数2019年在100人左右,到2023年1月增长到375人。

本文地址:https://www.cknow.cn/archives/50743

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

3000万元用户返现无法到账,爱奇艺VR业务陷入困局

打卡返现活动海报 到今年4月,已经陆续有不少用户完成打卡,但他们在申请返现时,发现服务器出了问题,无法正常返现。奇遇品牌客服人员回复称“服务器调整,正在紧急修复”。还有…

-

学校封杀,大厂禁用:ChatGPT背后,是一位比肩乔布斯的超级神童

最近,互联网被ChatGPT刷屏了。仅上线2个月,月活跃用户就突破了1亿,成为史上用户增长速度最快的消费级应用程序。 与此同时,其遭到高校封杀的消息也引发热议。主要是因为这款产品实…

-

成本受限的中端机,注定就只能放弃外观设计吗

众所周知,如今的智能手机市场早已告别了曾经那个“百(qun)花(mo)齐(luan)放(wu)”的时代。当大量实力不济的品牌早早没落、消失后,剩下来的厂商自然也就是在研发、财力、品…

-

太空“圈地战”加剧,卫星产业链蓄势待发

今日,A股卫星互联网板块持续活跃。截至收盘,中国卫星、铖昌科技涨停,臻镭科技涨超12%,创意信息、北斗星通、雷科防务、华力创通、天奥电子等跟涨。 卫星互联网是继固定通信网、移动通信…

-

评阿里业务拆分:康采恩模式是科技巨头常态化监管的新挑战吗?

【编者按】2021年4月,阿里巴巴遭国家市场监督管理总局182.28亿元反垄断罚款。因处罚额创下有史以来最高额度,成为中国平台经济反垄断标志性事件。 近日,阿里集团宣布分拆业务,一…

-

本地生活3.0:抖音送外卖,美团刷视频

「新熵」于2月初发现,美团App首页一级入口的第二个Tag,开始内测“看看赚”功能。目前尚未被覆盖到的用户,该位置仍显示为过去的“电商”。 从字面意思来看,看看赚应该类…

-

全世界最野的顶流熊猫,根本不在四川

要说国内最近最火的顶流是谁? 那只圆滚滚、胖乎乎的家伙一定榜上有名。 自今年年初起,国内外关于大熊猫的新闻热搜就没断过。 先是国外。2月初,旅美20年的大熊猫乐乐去世,同伴丫丫的身…

-

明珠不再蒙尘,苹果终于意识到Mac才是最好的AI PC

苹果放弃探索了十年之久的电动汽车项目、全面转向AI,无疑是最近几天科技圈的头版头条。近日在苹果公司举行的年度股东大会上CEO蒂姆·库克表示,该公司在人工智能方面“投入了大量资金”,…

-

ChatGPT会“杀死”知乎、小红书吗?

ChatGPT大火之后,全球互联网的焦点从元宇宙、短视频等“视觉系”转移到文字内容,不仅内容创业者在新工具加持之下跃跃欲试,曾经被唱衰的图文平台也被吹上了风口,知乎股价一度暴涨50…

-

聊聊爆火的AIGC,对实体商业的影响?

最近各大社交媒体关于ChatGPT的消息层出不穷,资本圈也紧追AIGC跌宕起伏。 前几天,Google聊天机器人bard演示视频中给出错误答案,造成了Google市值大跌超1,00…

-

《最后生还者》中的情况,会在现实生活发生吗?

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。 编者按:在最近大热的由顽皮狗游戏改编的同名剧集《最后生还者》(In The L…

-

Pico沉没:破碎的VR野望和字节跳动的排异反应

从一场全行业羡慕的高规格发布会、一个呼之欲出的中国VR“iPhone时刻”和一场眼看要成为美谈的90亿人民币大收购,到数百人的大裁员、腰斩的销售目标和逐渐陷入内耗的乱局,需要多久?…