制造芯片的主要材料是什么,芯片的制造离不开什么材料

有一个很形象的比喻,芯片的前端制造就像是造毛坯房,后端的封装就像是对毛坯房进行装修,只有两个步骤全部完成,并通过检测(验收),芯片才能真正达到可使用状态。

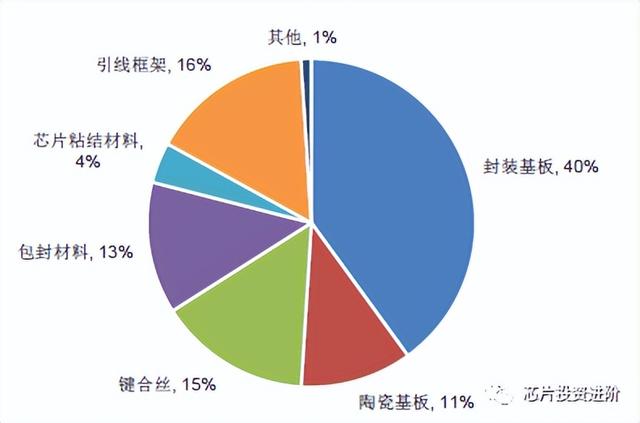

由于芯片制造的难度远高于封装,因此在材料领域,资本也大多将目光锁定在晶圆制造材料,封装材料国产化率较高,相对来说,关注度也略低一些,但随着摩尔定律逐渐接近极限,更多的技术突破开始在封装层面显现,先进封装、chiplet等各类技术不断推出,也对封装材料提出了更多的考验,本文将系统的对几类主要的封装材料进行介绍,它们主要是封装基板、引线框架、陶瓷基板、键合线、包封材料及芯片粘结材料(见下图)

首先是封装基板,通俗的理解就像托盘一样,托住芯片,为芯片提供支撑、散热和保护作用(见下图),它是在HDI板的基础上发展出来的一种高端PCB板,所以做封装基板的厂家基本都是从做PCB板起家的,封装基板具有高密度、高精度、高性能、小型化及薄型化的特征,根据所使用的材质不同,封装基板分为CSP、PBGA、FCBGA等,前两者使用BT树脂材料,层数低,用于普通芯片封装,后一种保留玻纤布预浸BT树脂,层数多,主要用于CPU\GPU等大芯片封装。

我国封装基板市场规模约170亿,长期以来,封装基板的产能被国际大厂牢牢把控,据统计,十大供应商占有80%以上的市场份额,前三大供应商欣兴电子、Ibiden和三星机电市占率36%左右。而国内本土的封装基板产业则起步较晚,目前各厂商还在PCB的红海里厮杀,封装基板领域尚处于发力追赶的阶段,他们中的典型代表有:

1. 深南电路

公司1983年成立,为中航控股旗下公司,成立早期做游戏及小家电电路板起家,1993年开始转型做通信领域PCB板,目前公司营收50%以上来自通信领域,2008年,切入半导体封装基板和电子装联领域,2017年底A股挂牌上市,目前形成PCB板(占比超70%),封装基板,电子联装等主要业务结构,公司共拥有深圳2家、无锡1家封装基板工厂,深圳封装基板工厂设计年产能约30万平方米/年,目前产能利用率保持较高水平;无锡封装基板工厂于2019年6月连线生产

2. 兴森科技

国内PCB样板和小批量板龙头企业,公司由邱醒亚 1999 年在广州创办,前身是广州快捷线路板有限公司,创立初期公司以 PCB 样板为主业,2005年股改更名为兴森快捷,2010年中小板上市,2013 开始启动封装基板业务,进入基板行业较晚,基板业务目前尚未达预期。2018年实现满产,2019年实现财务层面盈利,预计2021年实现预设经营目标。兴森科技主要包含 PCB、军品和半导体三大业务,其半导体业务中包含其封装基板业务。目前公司的基板业务以高端FC基板为主,中端CSP\BGA基板为辅,公司封装基板业务产能较小且产能利用率较低。

3. 珠海越亚

珠海越亚于2006年4月由方正集团和以色列公司AMITEC Advanced Multilayer Interconnect Technologies Ltd.合资创办,公司专注于高端封装基板业务,是国内刚性有机无芯封装基板细分领域龙头企业,号称是全球首家利用“铜柱增层法”实现“无芯”封装载板量产的企业,主要产品是3G/4G/5G无线射频功率放大器及其前端模组、基带芯片和微处理器芯片所应用的封装基板及芯片嵌埋封装基板。公司的刚性有机无芯封装基板主要应用于消费电子,市场空间较大,产值占世界封装基板总产量比重最高,2014年公司上市失败,如今再度冲击A股

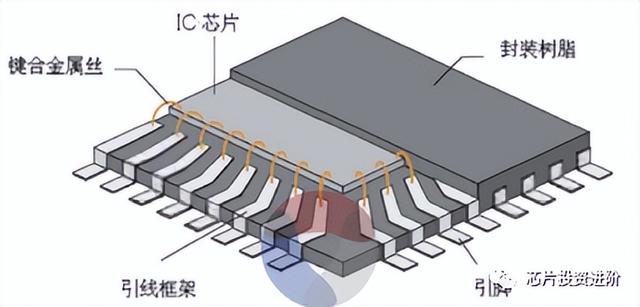

接下来是引线框架,也就是我们通常所说的引脚(见下图),它是芯片封装材料里很重要的一部分,它借助于键合丝使芯片内部电路引出端通过内引线实现与外引线的电气连接,值得一提的是,根据生产工艺不同,引线框架分为冲压型和蚀刻型两种,蚀刻型技术含量较高,主要应用于100脚位以上的,冲压型发展历史较长,主要适用于100脚位以下的。

我国引线框架市场规模约80亿,该领域依旧是日本和台湾企业占主导,日本三井、台湾长华科技、日本新光电气、韩国HDS、台湾顺德工业等均排名前列,我国大陆地区的厂商以低端冲压型为主,少部分厂商可生产蚀刻型引线框架,总体来说,我国引线框架代表性企业有以下:

1. 康强电子

公司成立于1992年,前身为宁波沪东无线电厂,2007年上市,主要从事引线框架、键合丝、电极丝等半导体集成电路封装材料的开发、生产及销售。康强电子以技术创新为驱动,智能化升级为助推,成功突破国际引线框架行业市场垄断。公司引线框架产销量在国内同行连续20年排名第一,全球市场占有率位居前十,值得一提的是,公司是刻蚀框架领域国内能大量供货的稀缺企业之一。

2. 华龙电子

公司始创于1997年6月,2008年进行股改,并正式更名为“宁波华龙电子股份有限公司”,专业生产半导体分立器件和集成电路引线框架。现公司主要产品涵盖了TO-92、TO-126、TO-251系列分立器件引线框架,DIP、IDF、LQFP系列集成电路引线框架、SOT系列表面贴装引线框架,LED贴片光电器件系列引线框架,IGBT功率模块系列框架等三百余种规格,成为了国内半导体塑封用引线框架的主要生产基地之一

3. 永红科技

公司是电子部重点扶持的最早从事高精度半导体和集成电路塑封引线框架开发、生产及精密模具制造的专业厂家,公司于1983年由天水永红器材厂与厦门华夏集团联营创建,2001年引入社会资金后再经股权优化而成。公司现有员工500余人,目前已成为集成电路引线框架的国内龙头企业,并致力于成为世界知名企业,创造出中国集成电路的引线框架的国际品牌

接下来说说键合丝,它是连接芯片电路和引线框架的微细金属丝,直径十几微米到几十微米,这种金属丝一般分为黄金、白银、铜等非合金丝和镀金银线、镀铜键合丝等合金丝两类,目前市场主要使用的是黄金丝和键合铜丝。

中国键合丝市场规模大约75亿左右,国际市场上Top4是德国贺利氏、韩国铭凯益、日本日铁和田中,中国本土的键合丝代表企业有:

1. 一诺电子

国内键合丝龙头,2007年成立于烟台,专业从事键合丝和焊接材料的研发和生产,产品包括银基键合丝、键合金丝、键合铜丝、铝丝、芯片焊丝、蒸发及靶射材料,产品涉及电子封装、半导体芯片制作等多个领域。除主营业务键合丝,尤其键合银丝的领先优势外,公司下一步重点研发焊锡丝、键合铝带两大产品。公司定位5G技术发展中细分市场下大功率器件与芯片封装。

2. 万生合金

上海万生合金成立于2015年,专业研发、生产、销售电子封装用键合线的高新技术企业。主要产品有铜线、银合金线、金银合金线、镀钯铜线、金钯铜线、铝线等产品,广泛应用在集成电路(IC)及半导体照明(LED)封装领域中热压键合和热超声键合过程

3. 达博有色

北京达博有色金属焊料成立于1999年。主要产品为集成电路(IC)、半导体照明(LED)、摄像头模组和半导体分立器件(TR)封装用键合金丝、键合铜丝、键合银丝及各种合金丝系列产品。达博公司拥有完整的键合金丝、铜丝、银丝生产线,每年可提供10亿米以上的键合丝

陶瓷基板在封装材料里也不容小觑,由于其绝缘和导热性能优异,目前已经广泛应用于功率器件的封装,是制作模组的常用材料之一,陶瓷基板分为平面陶瓷基板和多层陶瓷基板,由于AMB工艺制作的陶瓷基板热性能更好,可靠性更高,因此AMB基板市场规模增长快,是目前的市场主流。

我国陶瓷基板市场规模大约60亿,主要依赖进口,这块可能是封装材料里最容易被卡脖子的地方,德国贺利氏、日本Ferrotec、日本DOWA,京瓷等企业占据着市场份额的大头,我国典型企业有以下:

1. 富乐华

日本Ferrotec旗下企业,2018年在盐城东台设立,Ferrotec最早从1995年在上海申和研发和建立第一条生产线,2005年供应功率模块覆铜陶瓷DCB载板,2010年后产品全面推广到全球功率半导体市场,2018年在江苏东台设立功率半导体陶瓷载板中国总部,即第二生产基地。2021年建立“富乐华功率半导体研究院”,从功率半导体材料研究,到功率半导体技术工艺研发突破,以及功率半导体封装测试等提供一系列解决方案,突破国内该领域“卡脖子”方面问题,助推电子电力和新材料产业发展。2022年在四川内江开始建设第三生产基地——四川富乐华半导体,为富乐华公司在功率半导体市场的地位进一步奠定了基础,目前,公司已拥有DCB覆铜陶瓷载板、AMB活性金属钎焊覆铜陶瓷载板和DPC覆铜陶瓷载板三大核心产品,成为国内少数具备从专利到量产完整经验的功率半导体器件基础材料研发公司之一。

2. 博敏电子

1994年由徐董在深圳创立,前身是深圳市晨方科技,2015年股改更名为博敏,2015年登陆上交所,公司做电路板起家,目前拥有双面多层板厂、常规HDI厂、高端HDI厂、FPC厂和一个配套的SMT生产线,是梅州地区最大,设备最先进的高端电路板制造商之一。通过内生外延,转型“PCB+元器件+解决方案”一站式服务的解决方案提供商,2020年成立PCB及解决方案两大事业群,公司微芯事业部的AMB陶瓷衬板适用高压IGBT功率模块、SiC功率器件模块,打造增长第二极。

3. 威斯派尔

2020年3月,以科学家曹建武博士(前日立首席科学家)带领的技术团队为核心的威斯派尔半导体落户南通高新区,建设工厂,专注于为功率型IGBT模块提供高可靠性的散热基础材料,全力打造以AMB及DBC技术为基础的覆铜陶瓷基板产品,成为全球知名覆铜陶瓷基板制造商

最后说说包封材料和芯片粘结材料,芯片在基板上固定好了,也通过键合丝和引线框架和外面连接上了,还需要树脂等包封材料把芯片给包起来,需要芯片粘结材料把芯片和基板连接起来,这种材料要求机械强度要高,化学性能稳定,导电导热等,一般包封材料和芯片粘结材料属于同一个体系,做包封的都顺便把粘结材料做了。

我国芯片粘结和包封材料约90亿,该领域仍然由德国和日本厂商占据主导地位,其中德国汉高为中国市场的主流玩家,本土做包封材料和芯片粘结材料的企业主要人员也都是从汉高出来的,统称为汉高系,该领域的代表企业有:

1. 徳邦科技

国内高端电子封装材料龙头,公司2023年由解海华于烟台成立,成立之初做制造、汽车、矿山等领域的配套粘接材料起家,2007年进入半导体和LED封装材料领域,2009年进入光伏组件封装材料领域,2011年至2016年,公司逐步布局新产品领域,引入以陈田安(前汉高总经理)为首的核心研发团队及国家大基金,自2017年至今,公司逐步完成在集成电路、智能终端、新能源等高科技领域的布局,形成了从0级封装到3级封装的全产业链,公司核心产品为电子级粘合剂和功能性薄膜材料,在集成电路封装材料产品主要包括晶圆UV膜(国内唯一)、芯片固晶材料、芯片级底部填充胶、Lid框粘接材料、板级底部填充胶以及板级封装用导热垫片,公司于2022年科创板上市,实控人为大基金

2. 华海诚科

环氧塑封和电子胶粘剂,由出身汉高的韩江龙2010年带领汉高华威原班人马创立,公司创始股东包括华天科技等等封装巨头,在传统的环氧塑封领域,公司产品已经十分成熟,应用于SOT、SOP领域的高性能类环氧塑封料的产品性能已达到了外资厂商相当水平,正逐步替代外资,在先进封装层面,应用于QFN的产品已实现小批量生产与销售,颗粒状环氧塑封料(GMC)以及FC底填胶等应用于先进封装的材料已通过客户验证,液态塑封材料(LMC)正在客户验证过程中,在电子胶粘剂层面,公司,是国内极少数同时布局“倒装芯片底部填充材料(FC 底填胶)”与“液态塑封料(LMC)”的内资半导体封装材料厂商,公司先后引入华天科技、江苏新潮和华为哈勃作为股东,2023年4月公司成功科创板上市

3. 飞凯材料

公司2002年在上海创立,2014年登陆创业板,生产基地位于安庆市、南京市和惠州市,主要产品包括屏幕显示材料、半导体材料及紫外固化材料以及医药行业中间体产品的生产和销售,其中EMC环氧塑封料是公司主营产品之一,主要应用于半导体封装以及分立器件中。客户为国内大型半导 体封装OSAT厂商以及分立器件厂商,主要应用于FC、QFN、BGA等封装形式中。公司正在强化相关的研发投入,积极推进高端EMC封装材料的研发布局和产品升级。

本文地址:https://www.cknow.cn/archives/41152

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

红三角电饭锅,为何成为家庭必备神器?,三角牌智能电饭锅的使用方法视频

:点击”中国质量新闻网”↑免费订阅哦 “三角”牌电饭锅是很多七零后、八零后家里的第一个电饭锅,曾经每一顿的美味都出自于它。 不过,当下,这个老品牌的信誉却遭…

-

影驰星曜X4Pro硬盘怎么样,影驰星曜x4pro的闪存颗粒是什么

618添置高性价比固态硬盘,不妨关注下影驰星曜X4 PRO,其采用PCIe4.0设计,性能较为出色,特别是在眼下618年中大促期间,这款固态硬盘的价格相当实惠,1TB版本只要299…

-

西门子电话机设置步骤,西门子座机电话机设置说明

PLC通过PROFINET与V90 PN伺服驱动器搭配进行位置控制,使用V90 PN的其本定位功能(EPOS)时,需要使用调试软件V-Assistant对V90 PN进行项目配置。…

-

什么是快门速度,快门速度什么是快什么是慢

#高速快门和低速快门照片怎么拍# 在摄影中,快门速度是影响照片效果的关键因素之一。了解高速快门和低速快门的原理及拍摄技巧,可以让我们更好地掌握光影,拍出更具创意和视觉冲击力的作品。…

-

realme真我GT怎么样,realme 真我gt为什么这么便宜

手机发展到现在,仅靠处理器去评判一款手机游戏体验好坏的时代已经一去不复返。用户对于综合体验的要求变高,也倒逼手机厂商开始思考,并从用户最容易感知的高刷新率屏幕、软件优化和散热等方面…

-

realmex50pro参数价格,realmex50pro价格视频

【手机中国新闻】北京时间2月24日下午5点,realme在西班牙马德里召开新品发布会,正式面向全球发布了realme真我X50 Pro。作为realme的第二款5G手机同时也是首款…

-

怎样在电脑上打字写文章,不用再敲键盘怎么写文章

今天我学了一个在电脑上用语音输入的方法来写文章。就不用再敲键盘了。 最近我在头条号发文章。由于年纪大,手又不灵活,对键盘拼音不熟悉,打字慢不说还光打错字。点一下键盘,抬头看一下电脑…

-

系统空闲进程为什么占CPU很高,系统空闲进程占cpu高怎么降下来

[闽南网] 最近感觉自己的i7笔记本电脑很卡,我就打开了任务管理器看CPU和内存,结果我发现了有一个“System Idle Process”的进程CPU居然占了90%,Syste…

-

打印怎么缩小比例在一张纸上,如何等比例缩小打印到一张纸上

很多打印的店铺大多数打印资料,都是根据打印者发来的资料进行打印的,如果想要缩印的话需要打印者提前调整好格式后进行打印,但是很多人不知道怎么将打印的资料进行缩小,去哪里打印可以调整打…

-

乐心手环如何连接手机,乐心手环怎么连接新的手机

放假前,收到了乐心出品的最新产品–乐心手环5,爱运动、爱数码、爱摄影的小三爷当然要体验一下这款最新的运动手环了,十一小长假,约好妹子,走起! 一、开箱 乐心手环5的包装…

-

苹果手机测距仪使用方法图解,苹果测距仪使用方法图解

抖音量尺的软件叫什么?抖音测量长度软件是最近比较火的一个视频玩法,在视频中大家可以看到有一个类似尺子的东西可以模拟测量腿长和距离等,看起来还非常精准,一起来看看这是什么app吧~ …

-

vivoy97参数配置和vivoy93区别,vivoy93跟vivoy97哪个好

[闽南网] vivo Y93和vivo Y97哪个好?vivo Y93和vivo Y97对比区别评测,vivo Y93是vivo在2018年11月公布的一款新机,主打颜值拍照。下面…