跨境支付公司「连连支付」拟赴港上市,三年亏20亿元|IPO观察

6月的最后一天,连连支付向港交所递交了招股书,拟赴港上市。中金、摩根大通为保荐人,瑞信为财务顾问。

值得一提的是,中金是连连支付重要股东。其CEO辛洁也是中金出身,一度担任中金CFO,后面还成为了中金资本董事总经理。辛洁是今年3月才从董事身份转换为CEO,很明显这一动作是为了上市这个关键节点。

相比其它支付公司,连连支付有比较重的跨境支付业务。但很意外的是,连连支付最近三年都是亏损的。在大多数人印象里,支付公司应该属于暴利行业,躺着就能收到手续费。

从业绩来看,其亏损数字比收入还要高。2020年-2022年完成收入5.89亿元、6.44亿元、7.43亿元,复合年均增长率为12.3%。三年总收入约19.8亿元。

但2020年-2022年,连连支付分别净亏损3.69亿元、7.47亿元、9.17亿元。三年合计亏损约20亿元。

业绩

真正支撑连连支付运作的还是其融资能力,连续三年时间从资本市场拿到了41亿元融资资金。

虽是牌照生意,但增长已乏力

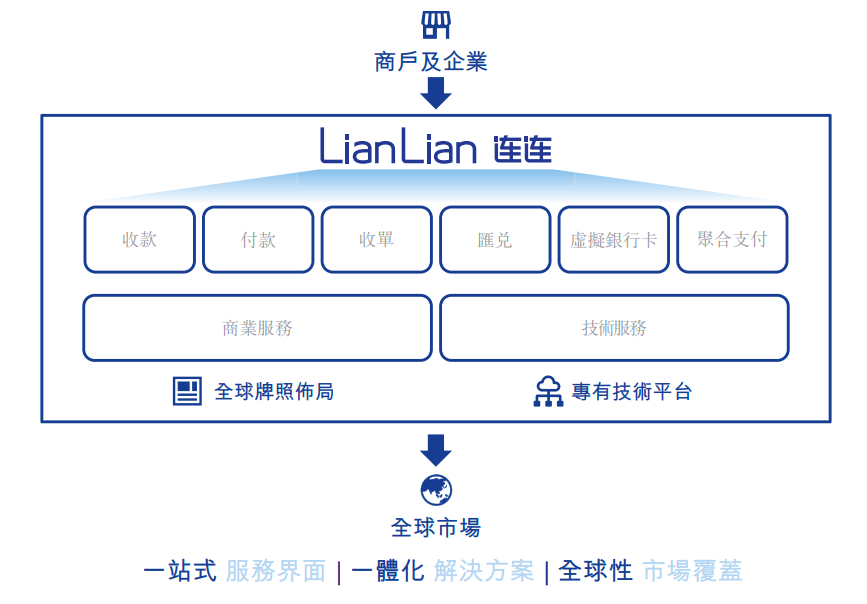

对于支付行业来说,最核心的门槛还是牌照。尤其对于一家有着全球支付业务的公司来说,全球的牌照更是稀缺资源。

按照连连支付招股书中所透露,其是唯一一家在美国所有州均持有货币转移牌照的公司,已在全球拿下64项支付牌照及相关资质,可覆盖超过100个国家及地区,并支持使用超过130种货币进行交易。

但其实,连连支付的全球支付业务离不开美国运通。作为全球最大的独立信用卡公司,美国运通是第一家进入中国市场的外资卡组织,也是继中国银联之后的第二家拿到央行清算业务许可证公司。

连连支付和运通于2020年成立了合资公司连通,其中连连支付持有50%股权,但没有控股权。特别是,连通的日常运营管理由美国运通提名的代表控制(在连通董事会的批准下)。连连支付对此需要支付24亿元注册资本,如今还差1.3亿元需要今年内支付完毕。

收入构成

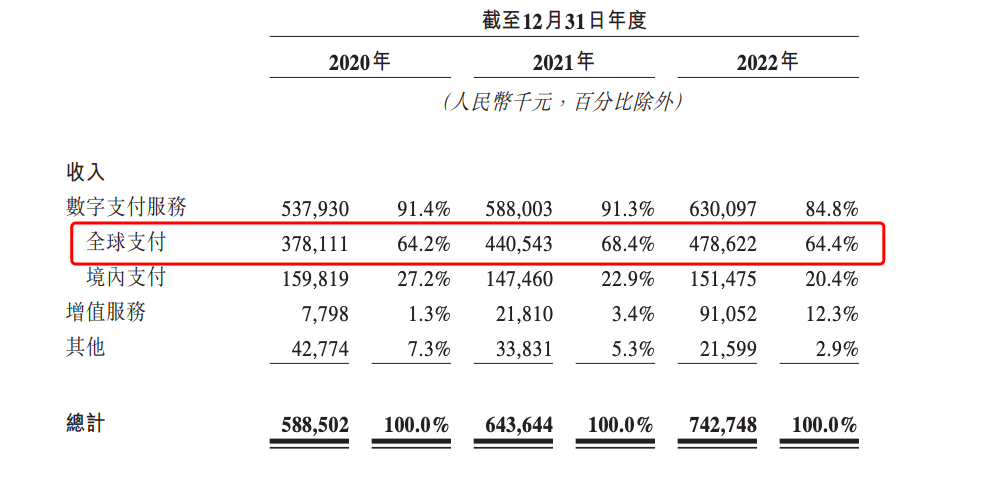

从收入构成来看,九成来自于数字支付服务。其中六成是全球支付,两成是境内支付。

不管连连支付的收入构成怎么多元化,比如增加一些增值服务,因为基数小增长也快。但从毛利角度看,全球支付毛利率高达80%,境内支付只有30%左右。所以稳住高毛利,对于连连支付来说势在必行。

但如果拆开来看,2021年,连连支付整体收入只有9.4%的增长。全球业务增长比较明显,贡献16个点。背后的原因在于疫情前两年是跨境电商的历史顶峰,连连支付也加大了跨境布局,减少了境内支付。

到了2022年,连连支付收入增长略有好转,提高到15.4%。但也随着跨境电商的回落,全球支付增长只贡献8个点。

收入怎么来?得靠商户和企业。只有这两个主体发生收款、付款、收单、汇兑等业务,连连支付才能有收入。

业务

截至去年12月31日,连连支付累计为超过180万商户和企业提供服务,总支付额达1.15万亿元。也凭借这个指标,连连支付一举拿下中国独立数字支付排名第一,市占9%。以高于第二名1%的微弱优势领先。

其总支付额在2020年是8494亿元,2021年是9712亿元。和收入的增长基本保持一致。

活跃用户

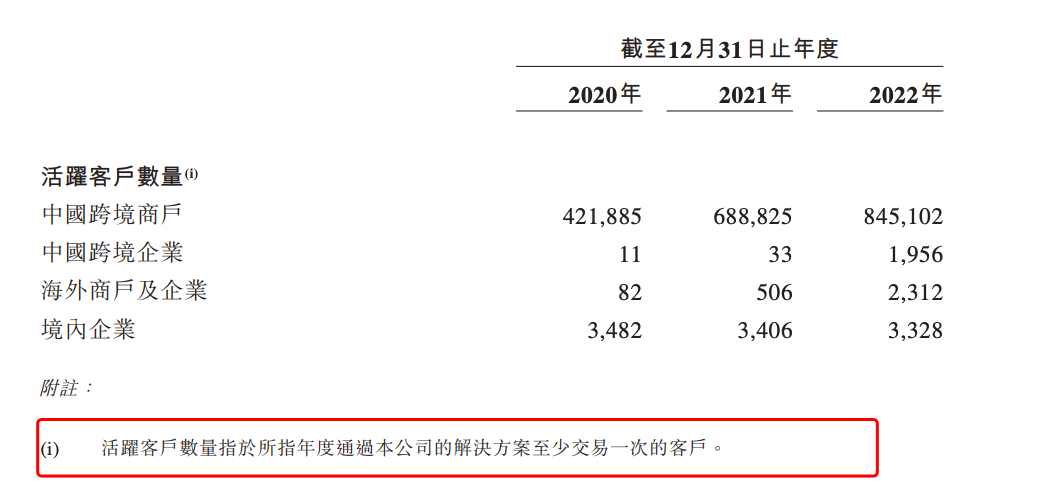

在连连支付的活跃客户(一年交易只要大于1次就算)中,中国的跨境商户是绝对主力,最近三年也从42万增长到69万,再到85万。跨境企业在去年出现爆发式增长,从两位数增长到四位数。海外商户和企业增长也明显。

为了获得这些客户,连连支付的营销费用从6900万增长到9000万,再到1.4亿元。同时,也在8个国家及地区建立13个海外办事处。

客户数量多了以后的好处在于,平台沉淀资金也明显增多。2020年和2021年,连连支付平台沉淀的客户资金65亿左右,2022年瞬间增加到88亿元。所以连连支付银行现金接近90亿元。

唯一没有增长且在下滑的是境内企业,这个和前面所讲的毛利率差异有关。

当然,也和国内竞争有关。毕竟已经有超过190家第三方支付提供商取得中国人民银行支付业务许可证,其中100多家第三方支付提供商拥有数字支付相关业务的支付业务牌照及30多家第三方支付提供商获得国家外汇管理局颁发的跨境外汇支付业务试点批准。

150亿估值,光大拿下第一大机构股东

连连支付成立于2009年,可以把发展过程分为2个阶段:第一个阶段是2009年到2017年,连连支付主要还在国内发展业务。

第二个阶段是成立9年后,连连支付才开始全球扩张。也是在2018年初,进入英国、爱尔兰、巴西。为了全球业务,连连支付当年从投资机构手里募集了23.77亿元资金,公司估值40亿元,每股成本大概5.3元。光大投资也是在这个时候参与了连连支付的融资。

仅仅半年后,连连支付完成第二轮融资,红杉和博裕进入。这一轮估值涨到70亿元,只融了3亿元,每股成本接近翻倍至9.36亿元。

2019年6月,连连支付完成第三轮融资,中金和财通等开始进入,合计拿到资金3.5亿元,估值涨到120亿元,每股成本13.41元。

2020年10月,连连支付完成第四轮融资。泰康保险等开始进入,最后一轮拿到10.9亿元资金,估值继续涨到150亿元,每股成本15.01元。

如果按照2020年5.89亿收入计算,连连支付PS高达25倍。投资人之所以愿意给出这么高的估值,或许也是看好跨境的前景。根据沙利文的数据,全球贸易总额由2018年的51.0万亿美元增加至2022年的64.0万亿美元,复合年均增长率为5.8%。全球跨境电商渗透率于2022年仅为7.5%,预期到2027年将达12.2%。

最终在股权结构中,创始人章征宇为第一大股东,持股28.54%;吕钟霖为第二大股东,持股9.1%;光大投资为第三大股东,持股7.88%;博裕为第四大股东,持股6%;红杉为第五大股东,持股5.26%。

事实上,只要提及支付,而且位于杭州,肯定得想到蚂蚁金服。连连支付CTO王愚就属于阿里系,曾在蚂蚁金服担任了2年高级技术专家,此后转战众安在线担任技术副总裁。最终于2020年加入连连支付任CTO。

作为创始人,章征宇今年57岁。招股书中披露的资料并不多,涉及的经历主要是北京天融信公司董事长。天融信是国内首家网络安全企业,去年收入还有30多亿元。章征宇所在的2012-2018年,天融信收入增长很快,从10多亿元增长至60多亿。

一家名不经传的公司,能在支付江湖里拿到一席地位。有它的优势所在,上市以后究竟表现如何?硬氪会持续关注。

本文地址:https://www.cknow.cn/archives/26956

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

从公关角度讲讲妙鸭相机爆火的7天

与入行十几年最终老来得粉的魏大勋不同,妙鸭只用3天就红得让你知道,9.9元不仅可以喝瑞幸,还可以获得很好看的自己。 一夜爆火,应该是每个品牌做梦都想要的。能把这个事情干成,在行业内…

-

驶入“盈利时代”的快手,能走多远?

过去赚快钱、走捷径的时代过去了,未来有投资价值的公司一定是那些能够走得更远、护城河足够深的企业。 快手作为港股上市公司,自上市以来其盈利能力备受质疑,而今快手终于“扬眉…

-

WWDC观感:扎克伯格的元宇宙冷饭,昂贵的苹果头显能炒热吗?

又到每年WWDC,这个苹果年度开发者大会堪称全球消费电子行业的春晚,是网络流量与媒体聚焦的保证,更是影响行业产品的风向标。 中国媒体回归参会 苹果不能没有中国市场。今年大批中国媒体…

-

36氪首发|AI图像生成技术服务商「Tiamat」再获A+轮投资,上线网页版产品加速工具化

36氪获悉,「Tiamat」近期获数百万美元A+轮投资,由线性资本领投,老股东DCM、绿洲资本跟投。远识资本担任本轮融资独家财务顾问。这是继今年2月完成近千万美元A轮融资后,短短三…

-

AI大模型诸神之战:总有人要成功,为什么不能是我们?

像王慧文、李开复、王小川这种级别的连续创业者,本身就穿越了多轮的科技互联网周期,且都拿到了不错的结果。在普通人还在等风来的时候,他们已经认出了风暴,所以才会激动如大海。 “我等了三…

-

2023,需要怎样的投资人?|「最受创业者欢迎投资人/投资机构」、「最具影响力/成长力」投资机构IP名册发布

出品|36氪创投研究院 2018年,36氪首次推出「最受创业者欢迎投资人/投资机构」名册。我们试图了解:除了资金、业绩之外,还有什么原因影响着创业者对一位投资人的评价与选择?六年间…

-

吵翻天,ChatGPT到底懂不懂语言?PNAS:先研究什么是「理解」吧

机器会不会思考这个问题就像问潜水艇会不会游泳一样。——Dijkstra 早在ChatGPT发布之前,业界就已经嗅到了大模型带来的变革。 去年10月14日,圣塔菲研究所(Santa …

-

“LSTM之父”谈AI威胁论:AI将超越人类智力,对人类不感兴趣,呼吁暂停AI是一种误导

他因在人工智能(AI)、深度学习和人工神经网络领域内做出的成就而知名,一度被称为“(现代)AI 之父”或“深度学习之父”。 他提出的长短期记忆网络(LSTM)被谷歌、苹…

-

小度要造手机,为啥还有厂商要跳这个坑?

如今,全球手机市场的全面衰退早已不再是新闻,活下来、熬过去、坚持住、等风来,也俨然已经成为了各大手机厂商的头等大事。如果说十年前的手机市场还是流淌着奶和蜜的迦南之地,那么当下这个赛…

-

花 2100 买了一台 Z Flip 3,聊聊我的折叠屏「初体验」

除了对于比如 iPhone 13 mini 之类「小尺寸手机」的热爱之外,自从 2020 年摩托罗拉在几年的沉寂之后用一台复刻经典的 RAZR 再次点燃了所谓新的「翻盖手机」的市场…

-

输入“总线”画的是“公共汽车”,文心一言作画靠国外平台生成?百度回应:不信谣不传谣

输入“总线”能在文心一言中生成“公共汽车”(两者英文均为“bus”)相关画作?百度集团(HK09888,股价146.8港元,总市值4058亿港元)此前开放测试的类ChatGPT产品…

-

复旦抢发类ChatGPT模型MOSS,被骂惨了,内测服务器挤崩

智东西2月21日报道,昨日,复旦大学自然语言处理实验室邱锡鹏教授团队发布了国内第一个对话式AI模型MOSS,邀请公众参与内测。 据介绍,MOSS可执行对话生成、编程、事实问答等任务…