腾讯没有惊喜?股王黄金质地藏不住

大家好,我是长桥海豚君!

北京时间5月17日港股盘后,腾讯控股(700.HK)发布2023年一季度财报。

总的来说,乍一看好像这次鹅厂利润不及预期,但海豚君细扒下来,股王还是一如既往的稳健,提效后带来的利润释放实际上是超出预期的可观:

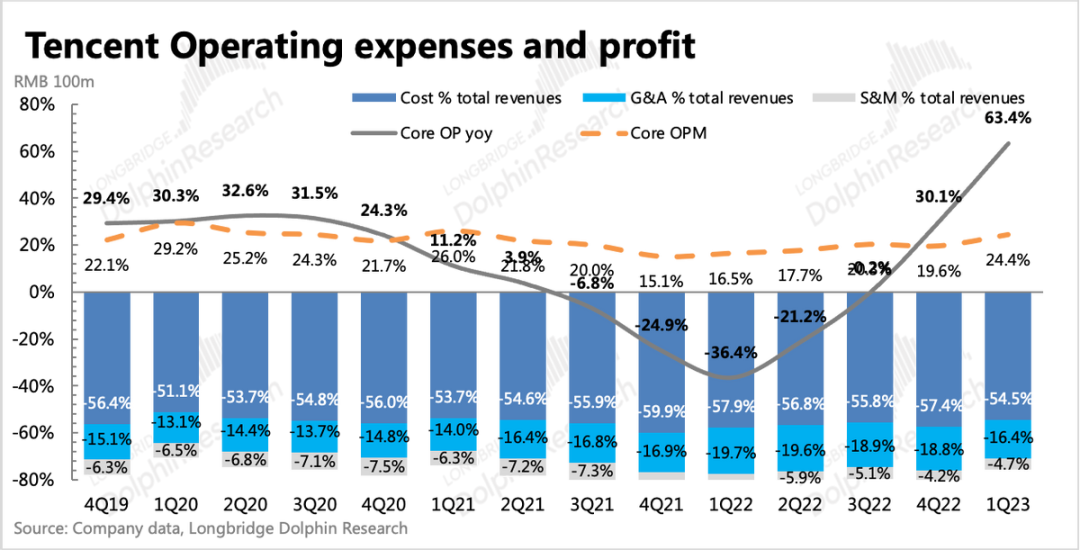

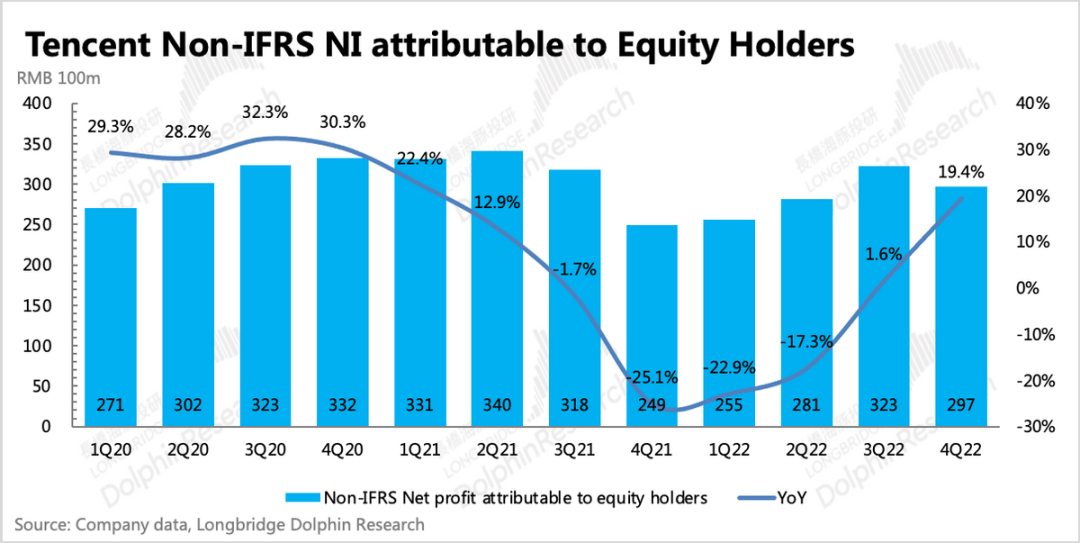

1、先来看经营杠杆的释放效果。一季度Non-IFRS归母净利325亿,同比高增28%,明显高于收入上11%的同比增速。

虽然最终的调整后净利润比预期少了7亿,但预期差主要出自税费的陡增,如果按照往常的有效税率水平(~18%)计算,税费可以少缴近50亿。如果剔除税费的影响,单独看税前盈利以及核心主业的经营利润情况,则是妥妥超预期。

实际上海豚君也一贯比较关注更能反映经营面情况的【核心主业经营利润】这个指标,一季度比同比增长63%,这个经营杠杆撬动的利润释放,效果惊人。

当然这里的提效不仅仅在于裁员,业务的整合以及减少低效项目也是减少开支的主要原因。但最关键的,还是业务的重新回归增长。

2、总收入1500亿高于预期,游戏立头功

(1)腾讯游戏王者回归,扛起集团增长大旗。虽然市场已经对《王者荣耀》、《金铲铲之战》等游戏流水创新高有一定预期,但实际吸金力度仍然亮瞎,一季度本土游戏市场收入同比增长6%,创下历史新高。海外游戏市场环比虽然略有下滑,但同比仍然有25%的高增长。

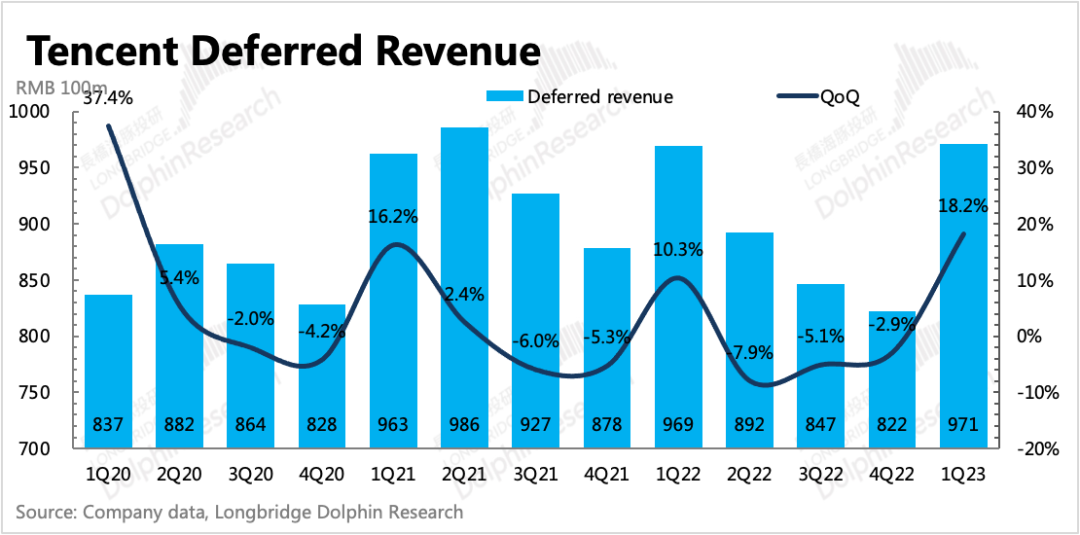

此外一季度递延收入环比也有18%的增长,由此计算得的当季流水同比增长15%,也是创下单季新高。

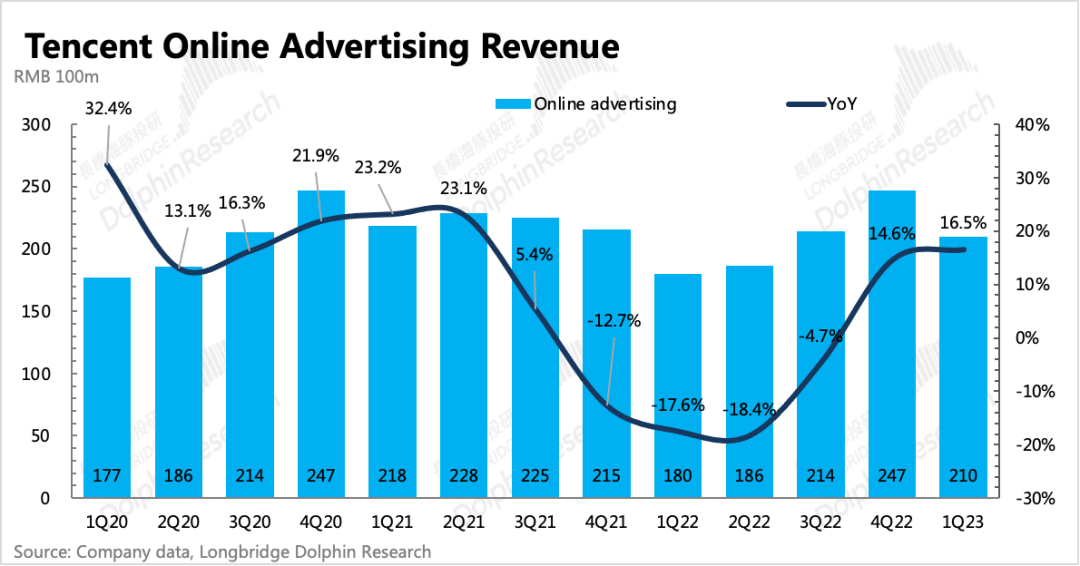

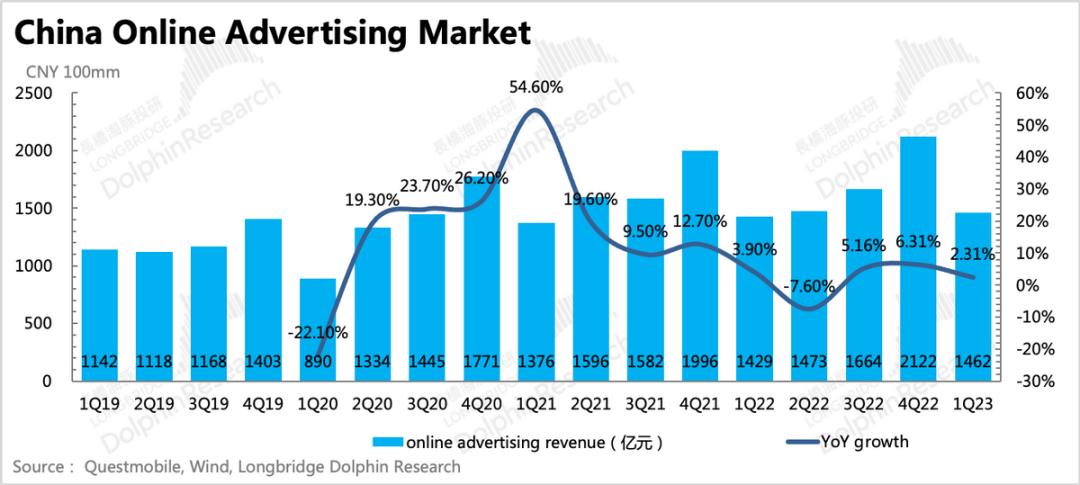

(2)广告修复、扩张趋势不改,短期要求别太高。一季度广告同比增长16.5%,达到210亿,虽然市场原本有更高的期待,毕竟去年四季度就有15%的增长了,并且年初以来,广告主对视频号的高认可度也一直频频传出。因此尽管上季报电话会上公司给的指引也就是15%,但市场仍然在近一个月不断上调预期,使得最终实际收入出来,有2pct的差距。

但海豚君认为,单看腾讯自身,一季度增速并不差。一方面,上季度的超高增速有小程序游戏广告的短期爆量拉动,不能代表真实的修复节奏;另一方面,视频号虽然能够增加广告库存,但视频号的ecpm比同行短视频明显要高,而一季度还处于经济恢复初期和春节淡季,因此占比大部分的中小商家还是会更偏向于性价比更高的平台,或者是离交易环节更近的直播电商。

但中长期来看,长在微信里面的视频号,流量有肉眼可见的优势,后续随着经济恢复,视频号本身电商环节逐步完善,进一步侵蚀现有的一些市场份额基本是板上钉钉的。

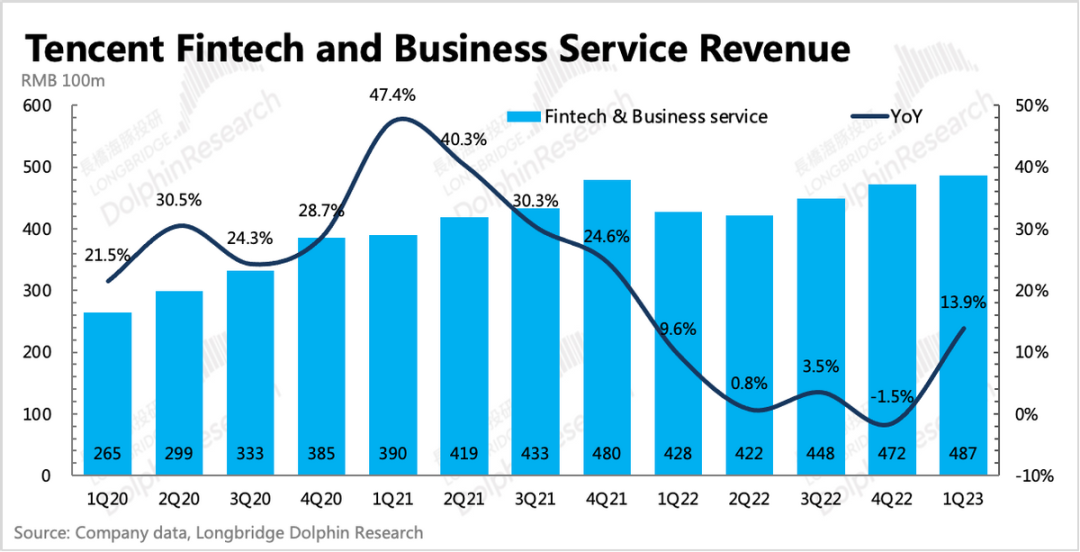

(3)金科业务预期内走修复,云业务还在调整,但影响加速缩小,一季度同比增长14%,超市场预期。疫情放开,线下活动恢复,自然会使得微信支付的交易场景回流。云业务虽然还未完全调整结束,但海豚君估算下来,已经加速接近尾声,很可能不需要等到明年,而在今年下半年就能看到恢复正增长。

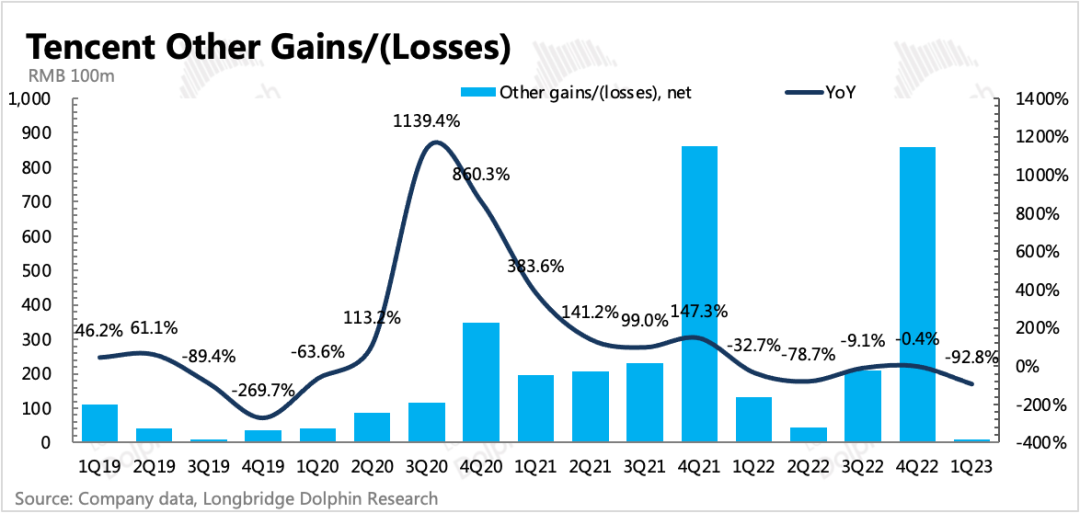

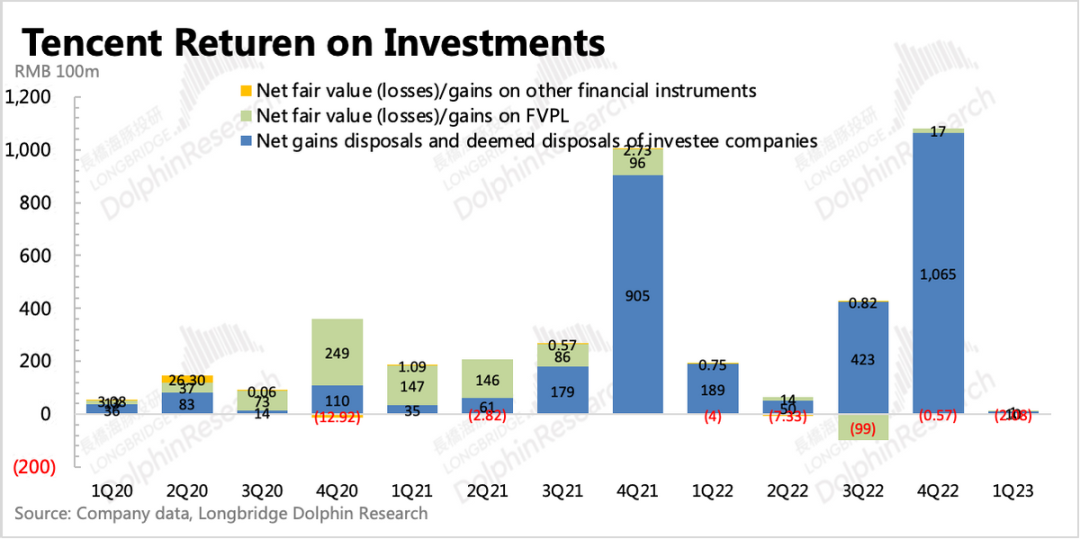

4、一次集体性降本增效,腾讯投资的兄弟公司终于不拖后腿了。一季度没有大额度的投资性资产处置情况,因此其他收益明显回落。但一个亮点是,分占联营/合营公司收益已经时隔两年后正式扭亏。这个变化,背后体现的是腾讯系投资公司,甚至可以扩大到整个互联网行业,都已经走在降本增效的道路上。

细项指标与市场预期详细对比如下

长桥海豚君观点

腾讯基本面的修复趋势,海豚君已经连续讲了好几个季度。市场也在这样的预期不断加深下,开始贪望能够有更多的惊喜。

海豚君认为,姑且不讨论收入扩张的速度和幅度是否能够持续beat市场预期,但就利润释放来看,参照往年正常水平,鹅厂的提效功力还有进一步发挥的空间。更何况在自身的业务顺周期下,能够撬动的利润就更高了。

对于今年的鹅厂,海豚君认为不必过多纠结于短期业绩的波动,尤其是调整后的盈利是否超预期,毕竟大厂对于利润季节性的调整和平滑是很常见的,腾讯这样的多业务赚钱的集团性公司更易操作。因此我们建议可以将更多的关注放在收入端,尤其是中长期下腾讯增长飞轮的持续性。

站在海豚君的角度,至少从自身的经营面来看,腾讯的增长飞轮清晰,护城河够宽。作为股东,只需要安心等待逻辑不断兑现后的价值回归。

本次财报详细解读

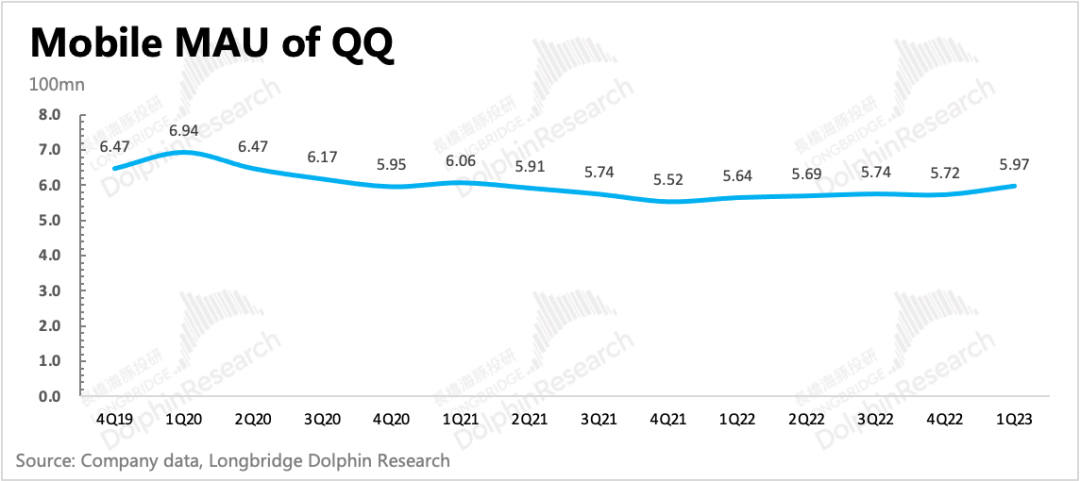

一、用户生态:微信增速回落,QQ流量又反弹了

一季度微信保持稳健,单季净增600万人,但相较以往环比增速有所下滑,或许预示着天花板的临近。截至3月末月活达到13.19亿。

从第三方数据来看,微信用户总时长增速有明显放缓。除了用户有可能见顶外,年初由于春节和线下出行的火热,日常工作学习场景更多的微信,活跃度自然会有回落。

不过一季度QQ再次亮眼。原本以为平台衰老几乎无法逆转,但自从去年下半年超级QQ秀推出并不断完善新功能之后,QQ的流量不仅暂时稳住了,并且还有持续性的回流。

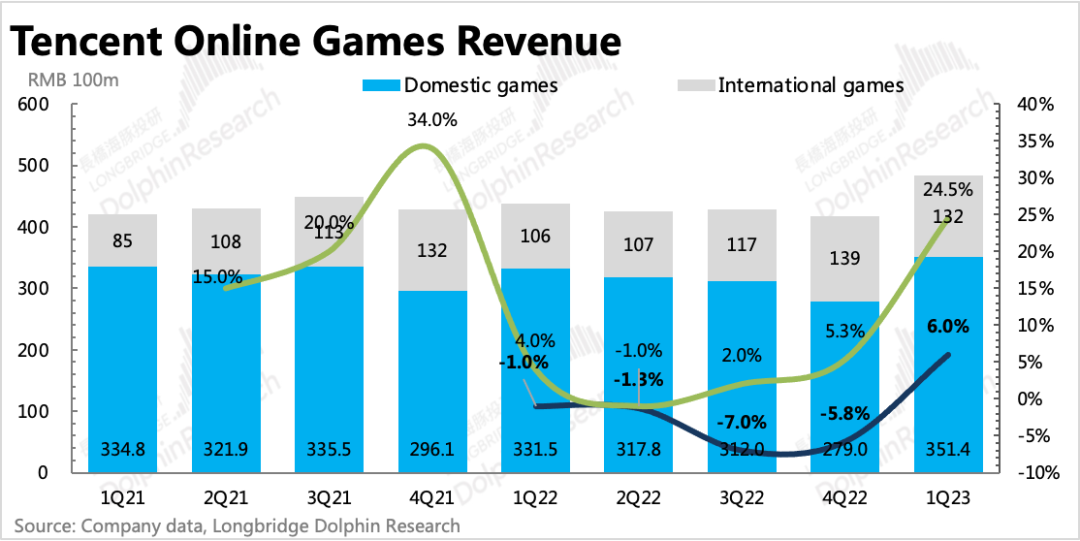

二、游戏:春天来了

一季度网络游戏收入483亿元,恢复同比增长11%,其中本土游戏市场同比增长6%,海外同比增长25%,海外游戏收入占比27%。无论是本土还是海外,重回加速增长趋势。

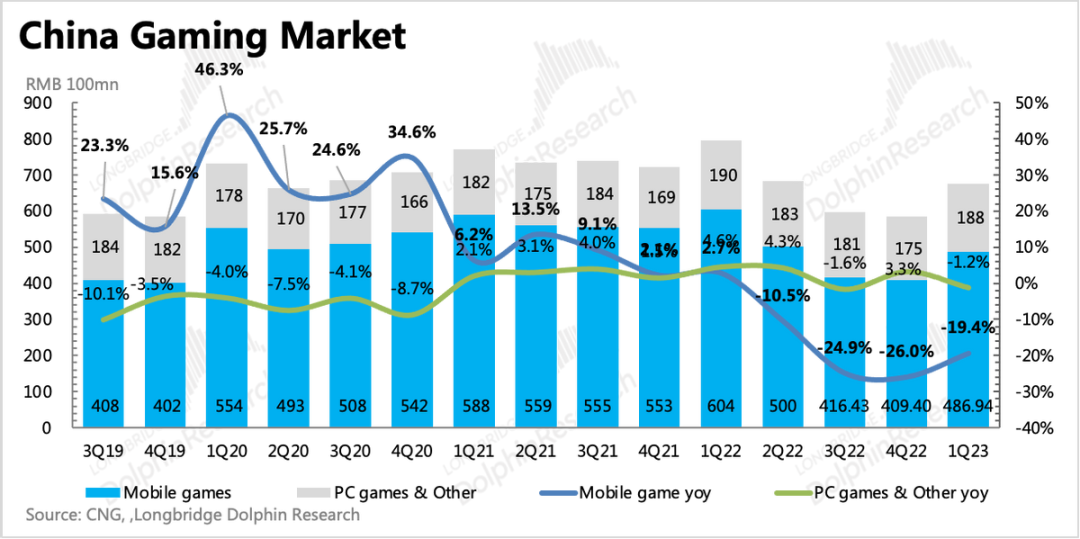

相比行业还有15%的同比下滑,一季度腾讯游戏更多的是靠着自身的产品力走自己的修复周期。其中本土市场靠《王者荣耀》、《穿越火线》、《金铲铲之战》以及新发的手游《暗区突围》,海外市场靠《DNF》、《胜利女神》以及《Valorant》,共同撑起腾讯游戏的春天。

对于腾讯的游戏储备,海豚君也信心较高,在前两天515游戏发布会上,多款游戏预计将在6月前后上线或进行重要测试。

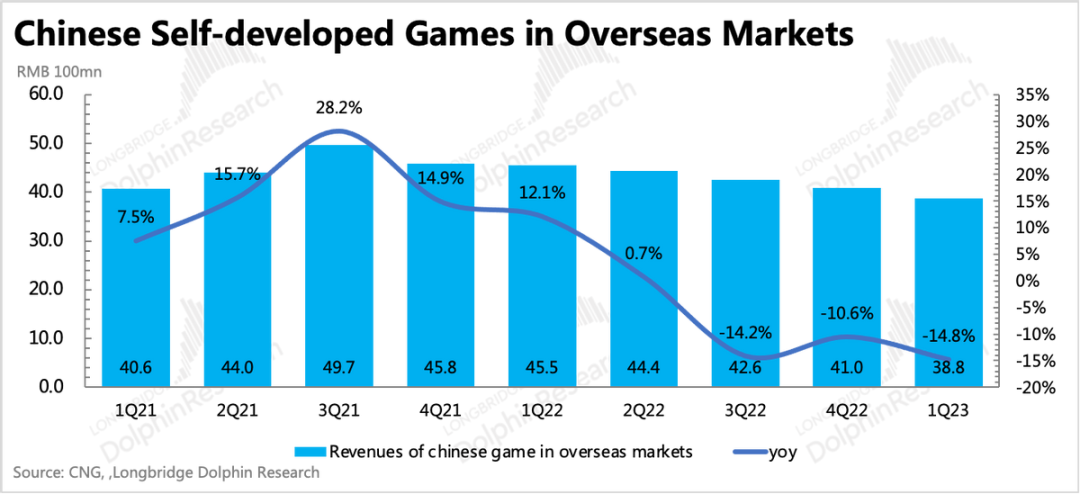

而整体海外手游市场的消费热度虽然从去年下半年开始快速回落,但在最近几个月,行业已经能够看到一些触底回升的迹象。因此行业上,后续对腾讯游戏的拖累影响也会逐步减少。

从递延收入和流水情况来看,倒春寒在远离,温暖的春天在临近。一季度短期递延收入达到971亿,同比增长持平,但环比增长18%。

三、广告:不必放大短期波动的影响,趋势是确定的

一季度广告收入210亿,同比增长16.5%,虽然没有如市场所想的那样超预期,但这个增速并不差。一季度广告收入没有拆分社交广告和媒体广告,但从腾讯音乐、腾讯视频的情况来看,一季度广告大概率仍然是社交广告亮眼,媒体广告略低。

上季度市场太悲观,腾讯轻松超了预期后,尽管管理层给了相对明确的指引,但是在今年以来视频号广告频频传出佳讯后,投行也在近一个月逐步上调广告收入预期。

但上季度的大超预期,与小程序游戏广告(比如《羊了个羊》)的爆量关联度很大,一定程度上有短期一次性的影响。

因此一季度的增速反映出的是一个正常的修复情况,其实也比公司当初的指引要高,环比改善的趋势也仍然存在,明显优于行业里面环比增速下滑的情况。

并且最新的4月调研数据,腾讯广告表现依旧不俗,因为海豚君认为不必过于在乎短期的波动。

腾讯广告的高增长背后,与近期电商平台内卷,需要将品牌渗透到更多高质量流量的意愿有关。比如最近淘宝与腾讯微信生态的营销合作就在进行。

当然,最主要的,视频号的商业化释放如此顺利,一定程度上体现了商家对于视频号、小程序以及整个腾讯生态价值的认可,甚至市场之前担心的腾讯渠道内部广告互相侵蚀的问题,这样一看也没有想象中的那么严重。商家对渠道商业价值的认可,说明腾讯的流量基本盘非常稳固,同时商家的“主动”也能够让后续视频号在推进其他业务,比如电商,也会更顺利一些。

四、金科与云:微信支付还是主宰线下支付场景,云业务调整进入尾声

一季度虽然全国存在疫情高发,但毕竟线下活动是实实在在的恢复了,继而带来线下支付场景的回流。

先看行业,从支付机构上缴央行的备付金可以看出,一季度已经明显回暖,同比增长达到16.7%。因此如果按照稍高于行业的水平来对标金科收入情况,倒算出来企业服务已经低个位数下滑,由此说明云业务调整已经进入尾声。这比公司预期的明年恢复增长,回暖节奏更快,也超出海豚君的预期,很可能下半年就能够看到增长回归。

一季度整体金科与云收入同比增长14%,实现486亿,高于市场一致预期。

五、投资收益:联营公司实现盈利,这是全行业的降本增效

一季度没有大额度的投资性资产处置情况,因此其他收益明显回落。但一个亮点是,分占联营/合营公司收益已经时隔两年后正式扭亏。这个变化,背后体现的是腾讯系投资公司,甚至可以扩大到整个互联网行业,都已经走在降本增效的道路上。

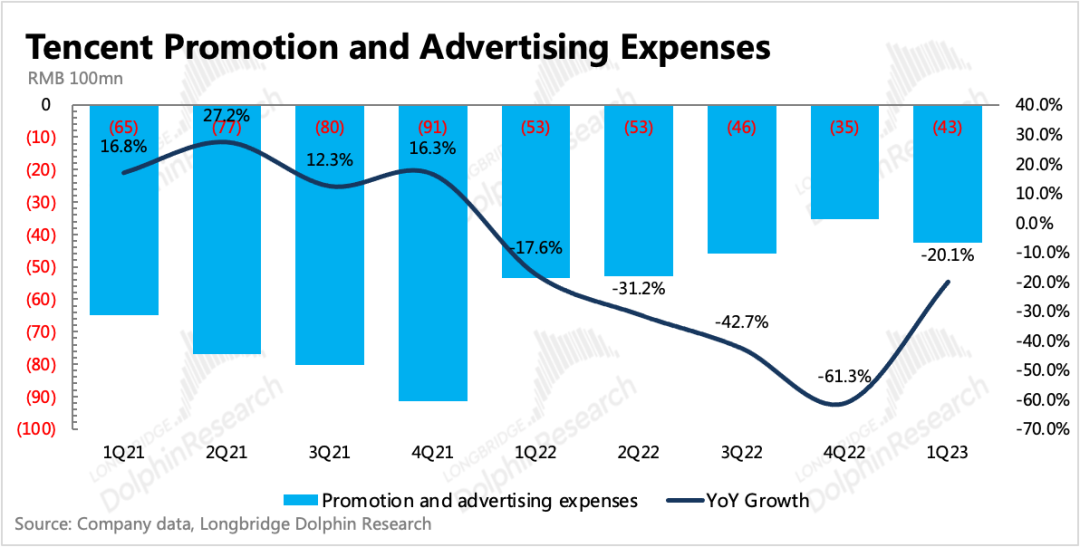

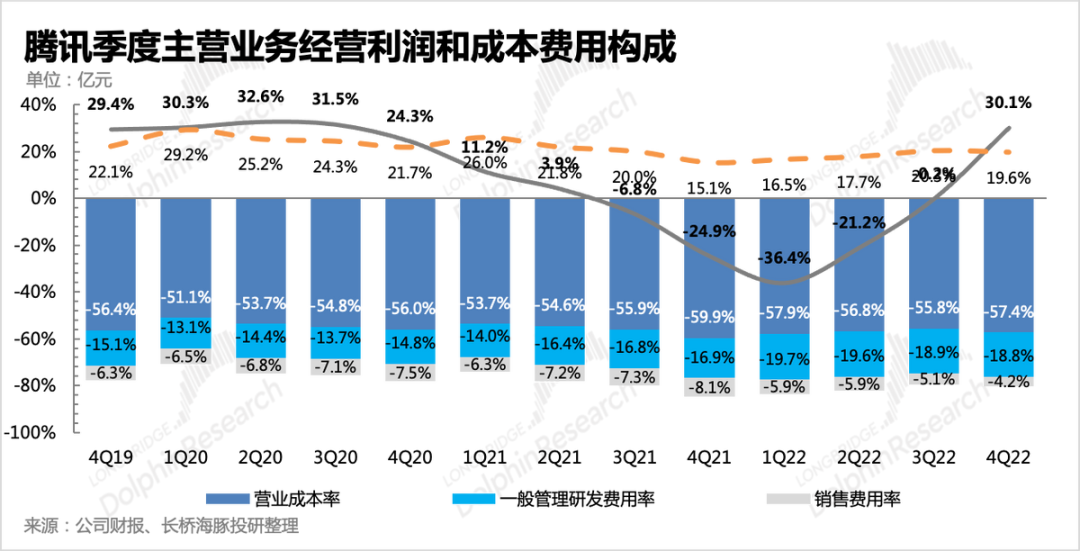

六、降本增效开始反映,盈利仍有优化空间

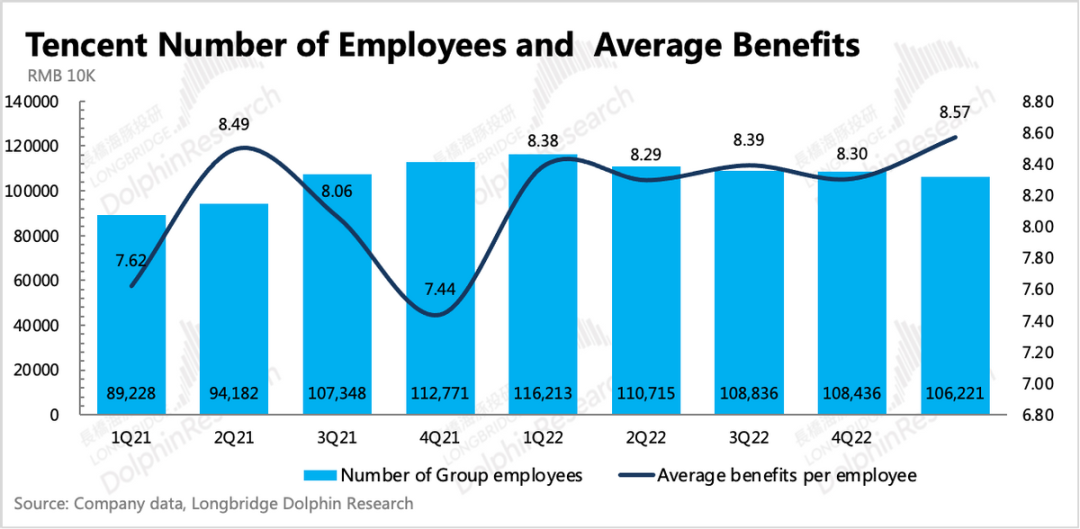

最后看利润端情况。一季度推广费用依旧在同比缩减,这已经是连续5个季度的主要优化费开支项。此外,一季度在服务器摊销,以及裁员后员工总薪酬上也有了明显的降幅。

最终体现到毛利率上,同比环比均有明显优化。再细分看各项业务的毛利率,也都有不同程度的提升或修复。其中增值服务同比修复了3pct,金科业务毛利率创新高,而广告毛利率则季度性回落。

以及核心主业(不包含投资收益)的经营利润率环比提升5pct,同比提升8pct,不过与往年正常水平还有优化空间。而绝对值则是同比大幅增长63%,

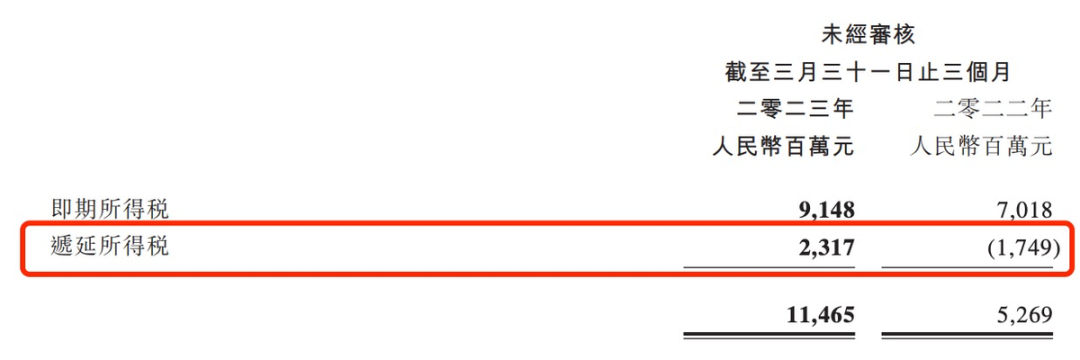

当然如果按照腾讯官方的调整后利润——即增加了分占联营/合营公司的损益,以及利息收入等其他非主营收入项,同时剔除了投资收益、减值拨备以及无形资产摊销变动影响的Non-IFRS归母净利润,一季度则是同比增长27%达到325亿,比市场预期的332少了7亿。

造成主业利润与Non-IFRS表现较大差异的原因,来源于旗下海外公司一次性调整确认的递延所得税增加,导致最终集团整体支出的税费比正常税率情况下要多50亿。

本文地址:https://www.cknow.cn/archives/23267

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

ChatGPT又变强了,你离失业还远吗?

朋友们,Chat GPT又双叒进化了! 前天我们刚被能精准识图、10秒看草图写代码,全方位碾压老版本的GPT-4重新洗刷对人工智能的认知,今天微软又开了发布会推出Microsoft…

-

主机厂开蹭热度、自动驾驶主动“碰撞” ChatGPT渐成汽车“关键词”

当热度依然不减的ChatGPT遇上正向智能化转型的汽车业,会擦出怎样的火花? “集度汽车机器人将融合百度文心一言的全面能力,打造全球首个针对智能汽车场景的大模型人工智能交互体验,支…

-

疯狂马斯克脑机接口临床试验被拒,行业摆脱“大跃进”?

2022年,FDA以安全性为由拒绝了马斯克脑机接口公司Neuralink的临床试验申请。但直至路透社近日爆出消息,Neuralink丝毫没有透露其人体临床试验遭遇的失利。 这一失利…

-

中国虚拟制作行业市场调研成果报告

中国虚拟制作行业市场调研成果报告 前言/PREFACE NeXT SCENE于2020年开始关注虚拟制作(Virtual Production)新技术应用场景,尤其是北…

-

科兴布局人工心脏,A轮拿了1亿美元

“安装一颗心脏超过100万。价格非常令人咋舌,还只是设备,不包括手术费用,这不是普通患者能承担得了的。” 心脏是人体最大的发动机,堪称人体最“硬”器官之一。人工心脏也成为最复杂最精…

-

小米之家部分直营店“变”专卖店,小米持续推行降本增效

9月4日,界面新闻记者从多处独立信源了解到,今年上半年,小米向经销商提出了小米之家直营店转让的政策。转入经销商之手的小米之家,保持原有地址和门店名称,只是性质上转为专卖店模式。 从…

-

迎接新一轮AI狂欢,小i机器人厚积薄发|智氪

兔年以来,ChatGPT火爆出圈,上线仅5天就吸引上百万用户,月活破亿仅用时2个多月,成为史上最受欢迎的消费者应用。 与ChatGPT有关的故事持续上演,相关概念股均成…

-

元宇宙终究没火过两年

在ChatGPT快速破圈的同时,元宇宙的热度却一泻千里。虽然互联网大厂们都没有否认元宇宙的长期想象力,但在行动上却都纷纷表示了对元宇宙短期前景的悲观。 号称改变未来的元宇宙,这么快…

-

搅局者小红书虎口夺食:冲上直播带货末班车

小红书正试图在直播业务中寻找未来。 “60%的用户每天都会在小红书高频搜索,日均搜索查询量近3亿次,小红书已经成为了普通人的生活搜索入口。 在前不久的小红书WILL商业大会上,小红…

-

天降大模型,中国SaaS披上新战袍

大模型第一次清晰展现了通用人工智能(AGI)实现的路径。这是一个全新的起点,也是一场全新的竞赛,在协同办公(OA)赛道尤其如此。 近日,李彦宏在演讲时用“整个惊呆了”,来形容百度“…

-

迪柯尼讲男装新故事:有点东西,但不多

有一个广为流传的段子,如果按消费能力给家庭成员排序,应该是女人>小孩>老人>狗>男人。 所以,做男人的生意,不拿出点绝活儿,基本干不下去。毕竟,连专属节日父…

-

两位连续创业者用AI生成视频颠覆营销,获顶级硅谷VC领投的种子轮融资

阿尔法公社:Tavus将AI生成的个性化视频用在营销、销售、招聘等多个领域,将点击率,转化率等关键指标成倍提升,走出了生成式AI在视觉领域应用的新方向,在种子轮就受到了包括红杉、A…