“风投城市”合肥再收获科创板IPO,市值400亿

“风投城市”合肥,在晶圆代工领域收获了一个科创板IPO。

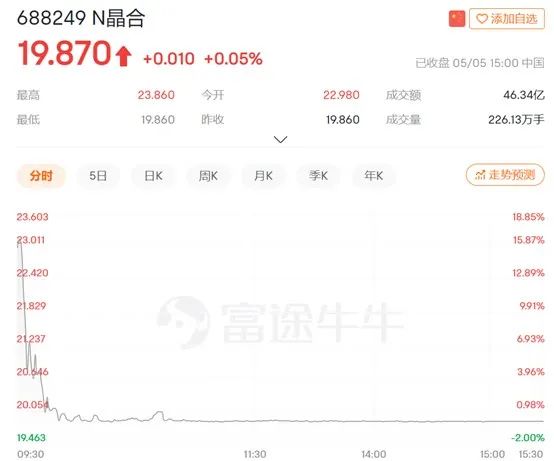

5月5日,中国本土晶圆代工厂晶合集成正式登陆科创板,晶合集成在行使超额配售选择权之前募资总额为99.6亿元,为今年以来科创板上市发行第一的企业。上市首日,晶合集成开盘价为22.98元/股,高开15.71%,总市值约460亿元。不过,晶合集成开盘后股价滑落,截至5月5日收盘,晶合集成报19.87元/股,与发行价基本持平。

来源:富途牛牛

晶合集成科创板上市申请于2021年5月11日获受理,其IPO闯关之路几乎走过两年时间,期间曾因相关证券服务机构被中国证监会立案调查而被迫中断过进程。市场原本预计晶合集成会在2022年前上市,如今也拖延至此。

根据相关数据统计,晶合集成目前是中国内地产能排名第三的纯晶圆代工企业,排在中芯国际与华虹半导体之后,在全球范围内排名第十。此外,华虹半导体如今也在科创板等待上市,未来中国内地前三大晶圆代工厂将齐聚科创板。

值得注意的是,晶合集成的实控人为合肥国资委,晶合集成是其倾力打造,为合肥地方“芯屏器合、集终生智”的产业规划而建设。晶合集成成功上市,被称作“风投城市”的合肥,在科创板再落一子。

不过,晶合集成被政策与产业资本迅速扶持起来,也不得不面对一些天生的“缺陷”。由于技术来源于台湾的力晶科技,晶合集成本身缺乏技术积累,制程与工艺方面稍显落后。而此时,晶合集成的终端市场正面临疲软,今年第一季度预计出现亏损。上市募资成功之后的晶合集成,又该如何着手解决这些问题呢?

为产业配套,合肥打造内地第三大12寸晶圆代工厂

细究合肥的半导体产业发展历史,最早可以追溯至1968年的中国电子科技集团公司第四十三研究所和第三十八研究所,其中第四十三研究所是中国最早从事微电子技术研究的国家一类研究所。1982年,第四十三研究所整体搬迁至安徽合肥,为合肥奠定了半导体基因底色。

但合肥半导体产业的最大转机在2008年。那一年,时任合肥市委书记的孙金龙邀请京东方在合肥建设面板生产基地,计划投资175亿元用于京东方的第6代TFT-LCD液晶面板生产线,其中直接投资60亿元现金,而2008年合肥的财政收入仅为300亿元。因此,引进京东方也被外界称为合肥的“豪赌”。

最终京东方成了,但合肥再次发现其在晶圆代工产业的短板。为了配套京东方、美的等企业的芯片产业链,防止被“卡脖子”,合肥再次展现魄力。

2015年4月27日,合肥建投与台湾力晶科技签署《12吋晶圆制造基地项目合作框架协议书》,合资设立晶合集成。这是安徽省首家12英寸代工企业,计划总投资超千亿元,规划分三期建设,设计总产能32万片/月。如今,晶合集成N1厂、N2已经投产,2021年度,晶合集成12英寸晶圆代工产能为57.09万片,在中国大陆纯晶圆代工企业中12英寸晶圆代工产能排名第三。

根据合作协议,力晶科技将 LCD 显示驱动芯片代工相关的90纳米、110纳米、150纳米工艺制程的基础技术文件及规格文件提供给晶合集成。2018年,力晶科技再次为晶合集成导入90nm M+技术平台。在营运初期,力晶科技在工艺技术及生产制造等方面进行了人员培训,向发行人导入生产工艺及建厂经验,协助顺利完成晶合集成的建厂。

经过自身研发团队的改良与升级,晶合集成目前已实现150nm至90nm制程节点的12英寸晶圆代工平台的量产,正在进行55nm制程节点的12英寸晶圆代工平台的风险量产,并已具备DDIC、CIS、MCU、PMIC、Mini LED、E-Tag等工艺平台晶圆代工的技术能力。

合肥建投与力晶科技建合资厂,不仅引进了技术,在初期,力晶科技还引荐了奇景光电和奕力科技两家客户。如今,这两家客户还是晶合集成的前五大客户。

晶合集成成立至今只有8年,在合肥产业与政策,以及力晶科技的技术扶持下,迅速成长为中国第三大12寸晶圆代工厂。截至2022年第三季度,晶合集成的国际排名在第十位。

为上市,晶合集成在上市前进行了一轮融资。据悉2020年9月23日,合肥市国资委出具《关于同意引入战略投资者对合肥晶合集成电路有限公司增资扩股的批复》,同意合肥建投以经备案的评估价 60.14 亿元为底价,引入中安智芯、集创北方、泸州老窖等12家外部投资者,采用非公开协议方式按140亿元估值对晶合有限合计增资30.95亿元。

相对于IPO前融资的140亿元估值,晶合集成上市后获得了超400亿元的市值,IPO前一轮投资者收益近3倍。而晶合集成的最大股东合肥国资委在IPO前的持股比例为52.99%,发行后持股比例约40%,按首日收盘价记,其持股市值约200亿。

终端市场需求疲软,2023年第一季度预亏

晶合集成的出现是为了配套合肥当地的芯片和显示产业,因此晶合集成的所代工的主要产品为面板显示驱动芯片,其被广泛应用于液晶面板领域,包括电视、显示屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品中。

2020年、2021年、2022年,晶合集成营收分别为15.12亿元、54.29亿元、100.51亿元,净利润分别为-12.58亿元、17.29亿元、30.45亿元。其中2021年,受行业需求影响和产业大幅提升,规模效应显现。也是在2021年,综合毛利率由负转正,达到45.13%,晶合集成实现扭亏。

不过根据晶合集成公布信息,其预计2023年一季度实现营收10.54亿元至11.09亿元,同比下降62.62%至60.66%;预计净利润为-3.55亿元至-2.73亿元,同比下降127.15%至120.89%。并且在上市报告书中称,受上述行业周期性等因素影响,公司合理预计2023年1-6月累计净利润以及扣除非经常性损益后孰低的净利润将较2022年1-6月出现下降,且可能出现亏损。

对于终端市场的需求疲软,晶合集成将其归咎于行业周期影响。晶合集成为晶圆代工企业,以面板显示驱动芯片为基础向外拓展业务基础和客户关系。合肥本地的新型显示器件、集成电路和人工智能3大产业集群,晶合集成也以显示面板、白色家电等芯片需求为主,这也影响着晶合集成的发展方向。

值得注意的是,合肥在上述产业之外,也在重点发展新能源汽车产业,未来,晶合集成将进一步拓展工业控制、车载电子等更为广泛的应用场景之中。合肥的产业集群效应也为晶合集发展提供有利条件。

募资近百亿,晶合集成如何缩小制程工艺差距?

根据发行情况,晶合集成本次发行价为19.86元/股,超额配售选择权行使前发行市盈率13.84倍,发行数量5.02亿股,预计募集资金99.6亿元。

晶合集成的募集资金主要投向收购制造基地厂房及厂务设施;28纳米逻辑及OLED芯片工艺平台研发项目;40纳米逻辑芯片工艺平台研发项目;补充流动资金及偿还贷款;后照式CMOS图像传感器芯片工艺平台研发项目(包含90纳米及55纳米);微控制器芯片工艺平台研发项目(包含55纳米及40纳米);补充流动资金和偿还债务等。

目前,晶合集成搭建了150nm、110nm、90nm、55nm等制程的研发平台,涵盖了 DDIC、CIS、MCU、PMIC、E-Tag、Mini LED 以及其他逻辑芯片等领域,但主要提供150nm至90nm的晶圆代工服务。

招股书显示,晶合集成量产的业务收入分类中,150nm至90nm占据大多数,最高的55nm技术平台正在风险量产阶段。截至2022年底,晶合集成90nm制程营收则为52.12亿元,占总体营收比例达到51.99%。此外,其110nm的对应营收则为31.65亿元,占比为31.57%,而55nm实现营收仅为3912万元,占比为0.39%。

来源:招股书

晶合集成募资发展先进工艺制程的原因,主要还是相对于中芯国际等晶圆代工对手,其技术稍显劣势。据悉,中芯国际14nm和28nm制程已经量产,华虹半导体55nm和65nm制程也已经形成规模收入,台积电最先进制程已经达到2nm。晶合集成难免会陷入焦虑。

此外,晶合集成是一家纯晶圆代工企业,发展时间短,技术积累较少,无法形成更多的专业壁垒形成优势。IPO后,晶合集成将布局更先进制程和新业务方向,这笔近100亿的资金会如何发挥作用尚无定数。

晶合集成在科创板挂牌,合肥在晶圆代工这一环也有了上市公司。未来,晶合集成又会如何与地方产业形成配套,完成业务向综合性晶圆制造方向发展的转变呢?

(封图来源:晶合集成)

本文地址:https://www.cknow.cn/archives/22685

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

疯狂马斯克脑机接口临床试验被拒,行业摆脱“大跃进”?

2022年,FDA以安全性为由拒绝了马斯克脑机接口公司Neuralink的临床试验申请。但直至路透社近日爆出消息,Neuralink丝毫没有透露其人体临床试验遭遇的失利。 这一失利…

-

9点1氪丨马斯克嘲讽买苹果头显不如买包致幻蘑菇;董明珠称自己正在用格力手机;平台回应迪士尼低价团购票无法入园

马斯克当地时间周四晚发推,对苹果新推出的价格高达3500美元的AR头显Vision Pro进行了辛辣嘲讽。 TOP3 大新闻 马斯克嘲讽苹果VisionPro头显:花3500美…

-

菊乐股份76岁董事长四闯IPO

常言事不过三,四川菊乐食品股份有限公司(以下简称“菊乐股份”)三次闯关IPO失败,如今第四次发起冲刺。 菊乐股份的历史可追溯至1984年,童恩文一直担任公司负责人,目前为公司实际控…

-

荣耀的青海湖电池,小米和特斯拉都很眼熟

就在本周,荣耀在上海举办了 Magic5 系列发布会,会上官方正式揭秘了此前预热的「青海湖电池」所采用的硅碳负极技术,并宣布荣耀 Magic5 Pro 和 Magic5 至臻版在行…

-

2026年有望商业化运营,eVTOL成低空经济突破口

深圳市低空经济产业协会秘书长成涛表示,预计2025年底、2026年初会是eVTOL商业化运营的起点。低空经济要实现高质量发展,当下仍面临通信标准缺失、安全监管体系待完善等挑战。 随…

-

AI公司赴港IPO,“造血”难顶“烧钱”快

自去年下半年ChatGPT火爆全球以来,AI概念被市场重新热炒,大量AI公司萌生上市想法。港交所也于2023年3月推出18C新规则,进一步放宽科创企业特别是AI公司上市条件,这为A…

-

自动驾驶投诉不断,特斯拉回归毫米波雷达方案已成定局

比亚迪刚被长城汽车举报,特斯拉也出大事了,一位不愿透露自己信息的举报者,向德国《商报》泄露了100GB数据,其中包括数千份消费者的投诉。 新能源汽车行业两大巨头均出现问题,一个被举…

-

危险放射源再丢失,路边的迷之金属千万别碰

近日,在澳大利亚西部荒漠中,工作人员正在沿着一条1400公里长的公路,搜寻一个纽扣电池大小的放射源。 1400公里有多远?大约相当于从北京或广州开车到上海的距离。 在1月12日到1…

-

能链科技,能源界的“美团”?

(图片来源:能链科技官网) 种种迹象表明,能链想要成为“能源界的美团”:在传统燃油赛道,能链团油业务一端聚合加油站,一端连接车主;在新能源赛道,能链智电一端连接电厂,一端连接充电运…

-

华为「亲儿子」,沦为山寨机

鼎桥是一家有多重形象的公司,既是行业无线解决方案的全球领军企业,也是消费者眼中“挂华为,卖鼎桥”的山寨手机品牌。如今,一份收购计划可能让华为与鼎桥“断绝父子关系”。类似鼎桥这样的华…

-

Bard是个“病态的骗子”?谷歌员工:急于赢得AI之战将导致科技伦理溃败

在3月份面向公众推出人工智能聊天机器人Bard的前不久,谷歌要求内部员工测试这个新工具。 根据内部讨论的截图,一名员工的结论是,Bard是个“病态的骗子”。另一名员工则表示,Bar…

-

4月,国内大模型遍地开花

ChatGPT的火热掀起了国内外对大模型的探索热情,即便是一边呼吁暂停AI研究以防“失控的人工智能”的马斯克,近期也被曝正在推特内部启动人工智能项目。 不管是差GPT“2个月”还是…