巨轮转向:恒瑞医药的2023

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

泰坦尼克号曾被认为是世界上体积最大的豪华游轮,拥有“永不沉没”的美誉。然而就是这样一艘坚固无比的巨轮,却在它的处女航行中遭遇海难。

导致泰坦尼克号沉没的最大原因在于,瞭望员因为天气恶劣,并没有及时发现冰山,当舵手有所发觉时,即使全力转向,最终也无法避免与冰山相撞。这给了投资者一个启示,那就是越是规模庞大的企业,转型速度越慢,越需要管理层提前进行战略预判。

恒瑞医药曾被视为中国药企中的绝对王者,有着其他对手均无法匹敌的药品规模。但那是建立在传统的医药销售机制下。随着集采的密集落地,整个中国医药市场的逻辑已然生变。

这种产业逻辑的变化实则与撞毁泰坦尼克号的冰山并无二致,如果不及时转变,极有可能对企业根基产生冲击。根据我们的持续观察,恒瑞医药似已嗅到了危机,并已经做出了一系列的应对举措。

目前唯一的关键因素在于:巨轮转向,是否犹未晚矣?

01 业绩是一面镜子

对于企业而言,业绩是一面镜子,映衬出的是过往公司所有战略布局的结果。如今我们看到的产品与数据,全部是恒瑞医药上个世代规划的战略倒影。

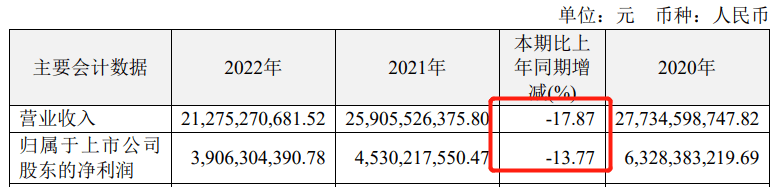

在刚刚过去的2022年,恒瑞医药业绩惨遭重创,收获了一份历史最差财报。无论是营收还是净利润,恒瑞医药均出现显著下降,降幅分别为17.87%和13.77%。疫情带来的客观影响、仿制药集采、创新药医保谈判,摆在恒瑞医药面前的几乎都是坏消息。

图:恒瑞医药2022年业绩,来源:公司财报

由于缺乏具备核心竞争力的领先产品,导致恒瑞医药在每个领域中,几乎都需要与竞争对手贴身肉搏。尽管公司已经有12款创新药产品上市,但整体创新药营收规模却仅为81.16亿元,平均单款创新药营约为6.76亿元,这一回报效率并不高。

市场将这种低效归结为恒瑞医药外强中干的开发策略。整体上看,目前恒瑞医药有超过百款的在研管线,但其中却多以跟随策略和临床前期为主,甚至能做到“me better”的管线都并不多。也就是说,即使这些产品最终能够成功上市,也许可以产生不错的营收,但却依然大概率难以改变恒瑞医药身处“红海”的竞争身位。

就算是被市场寄予厚望的SHR-A1811管线,它实则也依然是一款“大魔王”DS8201的跟随产品,目前其启动的2项III期临床试验,分别针对的是对HER2阳性乳腺癌和HER2低表达乳腺癌适应症,这两个适用症也都是DS8201最早进行的布局选择。

想要在同样适应症中分一杯羹,不仅需要疗效认证,更需要在直接的“头对头”实验中击败先发对手,这样的研发策略低效且充满风险。虽然恒瑞公布的数据显示,SHR-A1811似乎数据更优,但这与“头对头”实验胜利却有着本质区别,这款药物的未来依然充满不确定性。

从业绩层面分析,恒瑞医药公布的财报是无需进行过多分析的,因为它是一份“不及格”的成绩单。这份成绩单已经足够表明,恒瑞医药在创新药上的“跟随”策略是并不正确的,改变已经势在必行。

02 恒瑞的转变

恒瑞医药的“跟随”战略已经被证明是行不通的。恒瑞医药的转折点发生在2021年,那一年管理层决定将实施仅一年的股权激励计划终止,这意味着公司认定此前定下的业绩目标已经难以实现,企业发展遭遇到前所未有的挑战。股权激励“失效”后,恒瑞医药实则已经进入重建阶段。

伴随旗帜人物孙飘扬的回归,恒瑞医药开启了全面的战略转向:从“跟随”到“创新”。我们将以管理体系、人才体系、研发体系三部分来分析恒瑞医药阶段性的变化。

(1)管理体系

管理层面,恒瑞医药最大的变化在于开始全面聚焦创新,江宁军的加入是重要注脚。

在恒瑞医药以前的管理体系中,秉承“以不变应万变”的策略。公司的核心管理层常年保持稳定,新鲜血液主要来自于内部晋升,即使从外部引进,也多体现在具体药物的执行层面,并不会触动公司核心管理层。

这种稳定的核心管理层,顺境中可以让企业心往一处使,让企业的执行力大幅提升;而在逆境中,由于缺乏变通,很容易让公司战略落后于时代。恒瑞医药之所以始终贯彻“跟随”的研发策略,就是因为核心管理层几乎从未发生过变化。

江宁军加入恒瑞医药后,最大的改变在于,公司核心管理层有了新鲜的血液。作为基石药业的缔造者,江宁军有着丰富的经验和人脉。一直以来,恒瑞医药以“快速跟随”策略著称,有着极强的临床研发能力,可在企业战略决策层面,却显得并没有章法,大量研发管线也没有深度聚焦。

国际级的开发视野正是江宁军所擅长的。他之前领导的基石药业,就是一家依赖于极强战略决策能力的公司,其研发模式主要有两种:一是自主确定靶点,通过CRO合作进行临床前开发;二是直接从外部引进。这两种模式几乎都是依靠高敏锐度的决策认知,而这也正是恒瑞医药所欠缺的。

在恒瑞医药的2022年财报中,他们也直言未来将以江宁军为核心,提高创新国际化战略决策能力。

(2)研发体系

中国的所有药企中,恒瑞医药是为数不多纯依靠自研的公司,这一方面印证了公司自研能力的强劲,另一方面却显示出企业研发策略的陈腐。

恒瑞可谓是一家名副其实的大型制药公司,其不仅拥有超强的研发能力,同时还拥有国内一流的药物生产和药物销售能力。对于这样一家巨头公司而言,它的优势是多方面的,其实在是没有必要一味地闷头自研。

纵观全球市场,优质管线引进已经成为国际大厂的常用策略,一款成功的引进管线能够大幅提升企业的研发效率。然而,恒瑞医药却沉溺于自研而放弃引进,这实则造成了严重的销售资源浪费。

2021年2月,恒瑞医药终于不再“头铁”,而是以认股的方式获得了璎黎药业6.67%的股份,同时公司还得到了PI3kδ抑制剂林普利塞的中国市场商业化权益。去年11月,这款PI3kδ抑制剂成功在中国市场上市,让恒瑞顺利跻身前沿靶点前列。

以目前的结果分析,林普利塞的成功上市无疑印证了恒瑞医药同样能够在“引进”道路上获得成功,希望这是一个好的开始,而不是一个好的结束。

(3)人才体系

逐渐增加对“创新”的聚焦后,恒瑞医药开启全面降本增效,首当其冲的就是合理优化公司人才结构。

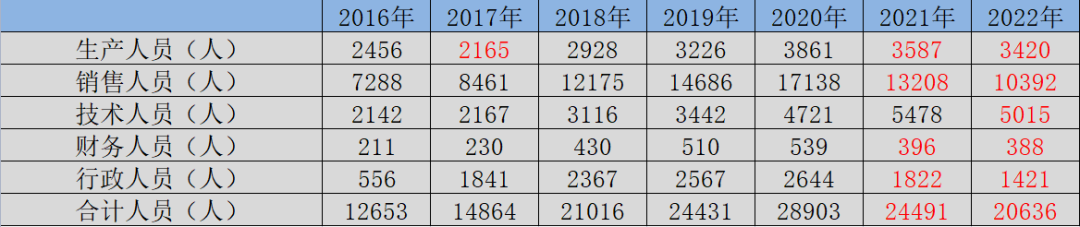

我们分析了恒瑞医药2016-2022年的员工结构数据。从2016-2020年,恒瑞医药各部门员工数量大幅攀升,从最初的12653人,飙升至28903人。尤其是销售部门,员工数量直接从7288人提升至17138人,增加近1万人。

图:恒瑞医药员工体系,来源:锦缎研究院

这种员工增长趋势是并不符合企业正常发展的,想要支撑起如此快的员工增长,就必须实现极高的业绩增长。也就是说,这种员工高增长是基于产品销售规模的扩大,一切都必须以业绩增长为核心。

然而,随着集采的频繁落地,恒瑞医药的营收增长开始放缓。众所周知,集采主要目的是为了降低药品的售价,而这部分降价空间实则就是降低地药企的营销费用。这种情况下,恒瑞医药不得不开始瘦身,我们可以看到,2021年和2022年,恒瑞医药各部门的员工数量均有明显下降。

如此大规模的主动员工调整意味着,恒瑞医药已经看到企业发展的“瓶颈”,因此他们才会选择精简人员,以此来提升效率。在这里我们并不讨论这种做法的对错,但有一点可以肯定,恒瑞医药想要在人员精简之后依然延续增长,那么就必须在管线创新上有所突破。

经历过去两年的转型后,恒瑞医药的业绩已经在今年一季度止跌反弹,可见公司整体正在从业绩崩坏的漩涡中走出。

03 决定性的三年

2020年以前是恒瑞的高速增长期,2021-2022年是恒瑞的转型期,那么2023-2025年则是恒瑞的决战期。

所谓决战期,指的并不是公司业绩将会全面扭转,而是投资者届时将会观测到恒瑞医药的转型是否能够达到预期,江宁军的到来是否能够带来改变。

在这微妙的三年中,投资者观测的核心指标不应该是恒瑞医药过期的业绩或者成绩,无论是利润还是核心管线SHR-A1811,其实都不是恒瑞医药未来的价值所在。投资者应该关注的是未来一段时间恒瑞医药的研发策略、管线引进和人才构建。

对于恒瑞医药来说,既不缺钱,也不缺优势,缺少的只是正确的发展路径和思维。如果恒瑞医药能够顺利切换思维,那么结合江宁军的优势,他们大概率能够快速引进很多优质管线,形成一套真正的创新产品矩阵。

基于此我们认为,投资者根本不需要关心谁是所谓的创新药“一哥”,也不需要期待SHR-A1811的进展,我们关心的只有一个,那就是恒瑞医药能不能放弃“传统思维”,拥抱未来。恒瑞医药这艘巨轮的航迹已经改变,希望管理层的战略转向还来得及。

本文地址:https://www.cknow.cn/archives/21751

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

100亿,深圳罕见基金落地了

一个新方向浮现。 近日,总规模为100亿元的东方招盈(深圳)私募股权基金结构调整产业投资合伙企业(有限合伙)(简称“东方招盈基金”),其首期规模10亿元正式开展投资,并完成首个项目…

-

这家日系车企被“除名”?网传工厂已停产,退出中国市场进入倒计时?

日前,广汽集团对外发布4月份产销快报,但报表中未见广汽三菱的身影。 图片来源:广汽集团公告 对于“缺席”广汽集团产销快报的原因,截至《每日经济新闻》记者发稿,广汽三菱相关负责人暂未…

-

中国创业者闯入电话线上的国家

菲律宾首都马尼拉是一座不夜城。 这里有近200万人在深夜为地球另一端的人进行服务。他们的时间表被调成了美东时间和美西时间,而马尼拉时间对他们而言只是早上7点下工的闹铃。 2010年…

-

视频的未来:腾讯视频会在2023年掉队吗?

又一个大IP不温不火结束了。 被称为中文IP里“最难”影视化的《三体》真人剧集步入最后的结局周,除了口碑表现亮眼之外,豆瓣8分上升至8.3分,热度方面却依旧被已经播完一…

-

ChatGPT全宇宙大爆炸,开启联网解除封印,无敌插件彻底颠覆体验

OpenAI冷不丁又宣布了惊爆全球的消息:ChatGPT可以集成第三方插件了!唯一的封印解除后,ChatGPT俨然已经迎来了属于自己的「全知全能」宇宙。网友直呼:AI的APP St…

-

影像大战,OPPO不能输

3月22日14点整,那个穿着小西装,搭配小白鞋的男人准时出现了,刘作虎好像没有重新定义时间的习惯。但这身装束陪伴刘作虎从一加创始人,走到了现在的OPPO首席产品官。 这是OPPO在…

-

Stable Diffusion动画版上线,十五种风格预设,支持文本图像视频多种输入方式

Stable Diffusion也能生成视频了! 你没听错,Stability AI推出了一款新的文本生成动画工具包Stable Animation SDK,可支持文本、文本+初始…

-

双旗舰、双向卫星消息、配类ChatGPT技术,华为手机又赢了?

这是华为2023年第一场手机发布会,也是华为P系列时隔20个月再一次发布新品,是Mate X系列时隔两年再次亮相,更是华为力破“减少手机终端业务投入”传言的最直接证明。 3月23日…

-

苹果芯片所用的这项技术,潜力巨大

进入后摩尔时代,越来越考验各家芯片厂商的集大成能力,芯片要继续朝着小型化、多引脚和高集成的方向持续发展,除了常规的工艺微缩,各种先进封装技术已然不可或缺。作为后摩尔时代芯片性能提升…

-

除了应对美国断供,华为自研基础软件还为什么

操作系统、数据库、中间件、编程工具四大基础软件领域,西方厂商长期处于垄断地位。华为突破该领域,既是化解卡脖子危机的必经之路,也是大厂牵头做强中国软件生态的重要一步 自2019年起被…

-

“AB”贷暗流涌动:人在家中坐,债从天上来

一想到平白无故压在自己身上的这笔贷款,王女士就很忧忿。 2023年12月,来自重庆的王女士告诉笔者,2023年10月,一位与其有几十年交情的发小找到她,说辛苦做生意积攒了一堆应收账…

-

BuzzFeed咸鱼翻身,只因抱上了ChatGPT的大腿

人工智能(AI)将会改变世界这件事,如今看来俨然已经毋庸置疑。过去数年里,着力于计算机视觉和自动驾驶的AI尽管还处于“庙堂之高”的境地,但直到了2022年AIGC(人工智能生成内容…