大模型疑造假,伪AI商汤?

本意是吹牛皮的产品展示,却让商汤站到悬崖边缘。

4月10日,商汤在技术交流日推介大模型体系——“日日新”。不过,随后市场焦点并不在该公司的AI技术,而是落在其“造假”风波。

有网友发现,商汤文生图创作平台其中一张展示图片,来自其他网站。

尽管商汤随后对事件作出回应,但市场显然并不买账。截至发稿,商汤股价在“日日新”展示后连跌6个交易日,由最高3.7港元下跌至2.72港元,累计跌幅26.5%。

商汤股价连续6个交易日下跌

这并非商汤近期唯一受争议的时刻。

在“日日新”展示前不到两周,商汤发布了一份营收下滑近两成、巨亏60亿的财报;2018-2022年,商汤合计亏损437亿。

持续烧钱和巨亏下,商汤也遭到投资者抛弃。去年6月30日,商汤股价单日暴跌46.77%,目前该公司股价已较去年初高位跌超7成。

泡沫破灭之际,ChatGPT热潮成为商汤最后一根救命稻草。不过,劣质的产品和“造假”争议,不但没有让商汤凭借这波AI热打翻身仗,反而更可能跌落深渊。

“造假”争议

ChatGPT热潮下,商汤也不甘落后。

4月10日,商汤科技董事长兼CEO徐立在技术交流日推介商汤大模型体系——“日日新”,其中包括自然语言处理模型“商量”、文生图模型“秒画”和数字人视频生成平台“如影”等。

徐立展示“日日新” 图源:商汤官网

在现场实时操作中,徐立引导工作人员与“商量”对话,进行故事接龙和写邀请函。

此外,在“商量”大模型基础上,徐立还展示了一系列应用,如AI编程助手,可根据文字指令编写代码;健康咨询助手,根据用户的描述提供医疗建议;PDF文件阅读助手,可提取和概括文件信息。

不过,上述“商量”相关产品尚未向消费者开放,也未像百度和阿里等大厂,提供内测机会。

商汤称,因为主要是面向B端的技术,目前“日日新”大模型体系只开放面向政企客户的API接口,客户可登录商汤官网申请。

同时,商汤表示,SenseCore大装置已完成2.7万块GPU部署,并实现5.0 exaFLOPS算力输出能力,目前可最多支持20个千亿参数量大模型(以千卡并行)同时训练,最高可支持万亿参数超大模型训练。

截至目前,SenseCore已支持超过10个大模型训练项目,包括语言、文生图、视觉和多模态模型,其中8家客户在进行大模型训练,总共提供7000多张GPU卡,具体包括计算基础设施服务(IaaS)、深度学习平台服务(PaaS)、模型部署及推理服务(MaaS)三大部分的能力。

商汤科技联合创始人、首席科学家王晓刚介绍,“商量”参数约1800亿,文生图“秒画”的模型参数约10亿,视觉模型参数约320亿;

可供参考的是,ChatGPT在2022年11月发布时,参数规模约1750亿;到GPT4,OpenAI未再公布参数量级。

王晓刚称,商汤大模型研发体系已覆盖商汤的核心业务,在智慧城市、智慧商业、智慧汽车和智慧生活中,已有超20个场景实现落地。

不过,商汤本次产品展示的焦点,却被一张图片抢去。

在商汤展示其文生图模型“秒画”时,因其中一张展示图片被指出来自AI模型站civitai,而非商汤自行生成,遭到网友质疑。

商汤争议图片 图源:微博

civitai图片

“造假”争议下,商汤股价在大模型展示后首个交易日高开跳水,由开盘涨约15%迅速跳水至跌5%,最终当日收跌。

商汤股价跳水

随后,商汤科技回应称,“秒画不仅融合了商汤自研文生图生成模型,还支持一键导入多个平台的开源模型或上传用户本地模型,并对其进行特异性推理加速优化”。

不过,对于商汤的解释,市场显然并不买账。在商汤回应后,该公司股价继续下跌,在“日日新”展示后已连跌6个交易日,累计跌幅26.5%。

值得注意的是,这并非商汤首次在AI方面发布令人失望的产品。

在去年8月,商汤发布了一款名为“元萝卜SenseRobot”的AI下棋机器人。

元萝卜官网图片

与“日日新”发布后情况类似,这款下棋机械人在展示后同样遭遇大量差评,诸如“筷子都准备好了,就给端来个这”、“看来AI商业化真的很难,搞出了这么个伪需求的东西”、“典型的拿着锤子找钉子的产品设计思路”、“门面性质的东西罢了”等争议声并不少见。

从随后股价走势也能反映彼时市场的失望,在去年8月“元萝卜SenseRobot”发布后,商汤股价不但没有受到刺激,反而在短时间横盘后继续下探。

去年9-10月,商汤股价由2.47港元下跌至1.19港元,两个月时间跌去51.8%。

发布下棋机械人后,商汤股价暴跌

5年亏437亿

除了屡屡发布令人失望的产品,作为“AI四小龙”之首,商汤业绩也一直十分糟糕。

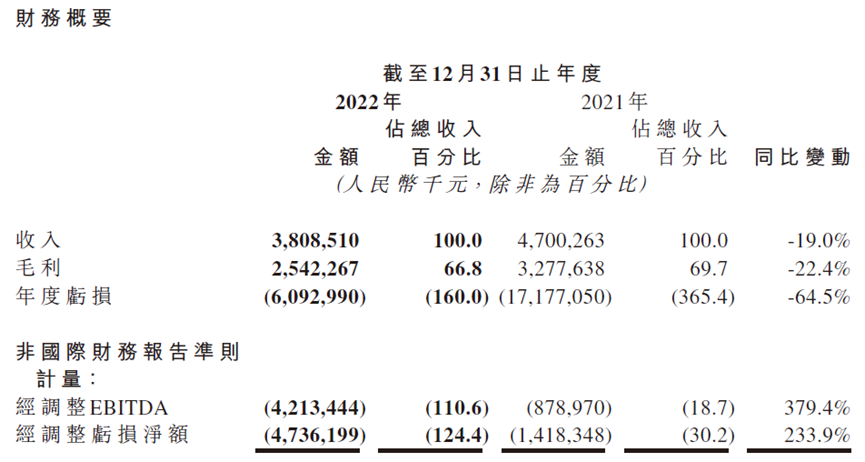

3月28日下午,商汤发布去年财报。2022年,该公司实现营收38.09亿,同比下滑19%;亏损60.93亿元,2018-2022年合计亏损437亿。

非国际财务报告准则(non-IFRS)下,商汤经调整EBITDA为亏损42.13亿,亏损额同比扩大379.4%;经调整亏损净额为47.36亿,亏损额同比扩大233.9%。

商汤巨亏

营收大幅下滑,主要受智慧城市及智慧商业拖累。

2022年,商汤智慧商业营收由19.58亿下滑至14.64亿,同比下跌25.23%,营收占比由41.7%跌至38.4%;智慧城市营收由21.43亿下滑至10.96亿,同比下跌48.86%,营收占比由45.6%跌至28.8%。

主要业务大幅下滑

商汤表示,智慧商业收入恶化,主要是去年因新冠疫情影响、内地若干城市封控措施,延迟了客户人工智能支出和产品现场部署;同时,在去年末,随着中国内地新冠病例激增,客户商业运营被进一步干扰,也对销售和部署工作产生负面影响。

智慧城市方面,商汤称同样受到新冠疫情负面影响,由于中国内地部分城市优先防疫,智慧城市项目的建设进度有所推迟。

营收下滑同时,去年商汤毛利率跌至66.75%,创近三年新低。

商汤毛利率

不过,即使是营收和毛利率恶化,依然无阻商汤继续大力烧钱。

首当其冲是在研发方面。财报显示,商汤研发开支由2021年的36.14亿增加至2022年的40.14亿,同比增长11.1%;研发支出占营收比例同期由76.9%提升至105.4%,这也意味着商汤去年在研发上烧的钱,比营业收入还要多。

扣除以股份为基础的薪酬开支后,商汤研发支出也高达37.96亿,同比增长24%;2018-2022年,商汤在研发上累计投入128.5亿。

商汤表示,去年研发支出增加,主要是用于内部大型AI培训工作的AIDC基础设施投资,从而增加折旧及摊销;此外,随着继续投资技术创新,AI芯片相关研发工作、专业服务和其他咨询费用增加。

除了在研发上烧钱,商汤销售开支也由2021年的6.82亿提高至2022年的9.01亿,同比增长32%;销售开支占营收比例同期则由14.51%提高至23.65%。

商汤表示,主要是由于销售及营销团队扩大、雇员薪酬开支增加,以及在国内外市场营销和促销活动增加的营销、会议和差旅费用。

营收下滑、烧钱不减同时,商汤还面临应收款“难收”的困境。

财报显示,商汤金融资产及合约资产减值亏损净额由2021年的5.18亿大幅增加至2022年的16.68亿,同比增长222.2%,主要是由于应收账款减值拨备增加;同时,应收账款拨备占应收账款总额由16.2%增加至33.1%。

商汤表示,主要由于新冠疫情相关干扰和部分客户近期预算限制,导致客户现金收取出现延迟。

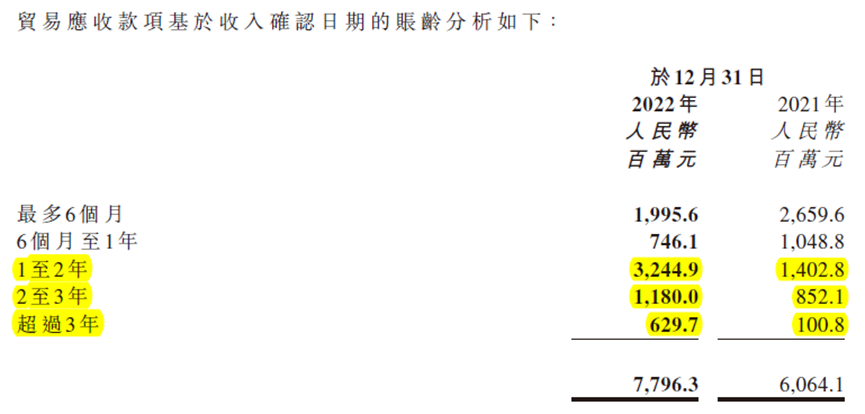

从账龄分布看,2021-2022年,账龄1-2年的应收账款由14.03亿增加至32.45亿,同比增长131.3%;账龄2-3年的应收账款由8.52亿增加至11.8亿,同比增长38.5%;账龄3年以上的应收账款则由1.01亿增加至6.3亿,同比增长523.8%。

合计来看,账龄在1年以上的应收账款,由2021年的23.56亿大幅增加至2022年的50.55亿,同比增长114.56%;占全部应收账款比例则由38.85%增加至64.84%。

商汤表示,目前在管理运营资金方面已经采取一系列措施,包括为销售团队实施现金收款相关KPI,以及利用该公司行业地位与客户协商更具吸引力的付款条款,并与更多信贷背景强大的客户建立更深厚的关系。

商汤应收账款大增

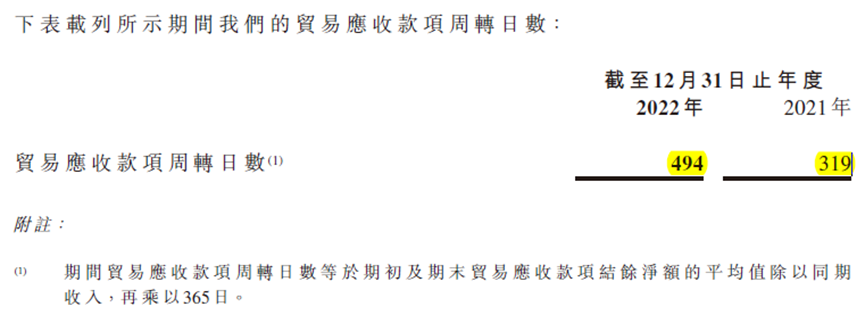

与此同时,商汤应收账款周转天数也由2021年的319天增加至2022年的494天。

商汤称,应收账款周转天数较长且呈上升趋势,主要由于大部分历史收入源自智慧城市业务,该业务特点为其内部财务管理及付款批核程序要求长付款周期;同时由于新冠疫情导致部分客户受到干扰和临时预算限制,导致应收账款周转天数进一步延长。

商汤应收账款周转天数大幅增加

应收账款坏账、长账龄比例、周转天数大幅提高,不禁令人回想起去年业内人士对商汤业务模式的质疑。

去年8月,华尔街财经媒体《CapitalWatch》CEO朱江在社交媒体质疑商汤业务模式,“他们(商汤)一般是这样操作:找一家中间第三方公司,拿2亿元以入股的方式\’投资\’给四五家公司,最后,这四五家公司在充当商汤的DL商,给商汤转去2亿元销售款……”。

商汤业务模式被质疑

值得注意的是,在去年3月,《CapitalWatch》发布了名为《AI神话爆破九问商汤科技》的做空报告,认为商汤存在可疑的大额关联交易。

做空报告内容

要知道,不同寻常的应收账款情况往往是业务“注水”的关键信号,商汤应收账款数据也意味着业内人士对其质疑可谓“空穴来风未必无因”。

收入减少、费用增加、应收款难收等困境下,商汤的现金压力也开始浮现出来。

2022年,商汤账上现金减少了90.5亿,2021年则为增加了53.5亿;

其中,经营现金流净流出30.85亿,相比2021年净流出24.85亿,同比扩大24%;投资现金流净流出92.98亿,相比2021年净流出15.48亿,同比扩大超5倍。

商汤现金恶化

“我们过去主要透过股东注资满足现金需求。”商汤在财报中直言。

商汤还能翻身吗?

主营业务“红海化”,新业务还在“蹭热点”阶段。商汤今天的困境,不是一朝一夕形成。

财报显示,目前商汤的业务主要集中在智慧城市、智慧商业、智慧生活和智慧汽车四个领域,其中智慧城市和智慧商业占比较大。

“所谓智慧城市和智慧商业,说高端一些,叫城市物联网,而通俗来说就是安防。AI企业提供的软件就是用来识别地铁、机场等摄像机里面的内容,实时分析里面出现了哪些人的面部等,为刑侦提供支持。”有业内人士称。

“在2018、2019年的时候,这个技术还是很赚钱的。一路(台)摄像机硬件的价格只有几百块,而为其提供AI技术可以达到一路1万块。合计下来一个地铁站可以卖到100多万。”

不过,随着竞争对手不断涌入,行业技术壁垒被攻破,利润空间急剧下降,安防市场迅速“红海化”。

“海康威视、大华本身就售卖摄像机硬件,如果采购量达到10万路,甚至可以将AI企业立身之本的软件当作赠品。”有业内人士称。

行业红海化之余,To G业务的局限性也开始呈现出来。

首先是低复购率,企业向地铁、机场或公安等政务部门提供服务后,能把后者转化为长期客户的机率微乎其微。

据36氪统计,商汤过去三年的前五大客户,只有一个三年都出现;从行业各家公司招股书中披露的大客户情况看,甚少有公司能从单一客户处连续获得大量收入。

同时,G端的钱也没想象中的好赚。

“疫情之后,地铁、机场经营都受到重创,行业需求在急剧萎缩。许多合同不是变成讨要艰难的应收账款,就是被分成二三十期分批支付,做成一个项目有时还要亏钱。”有业内人士称。

为了不陷入安防低迷的估值逻辑,商汤开始构思新故事,比如以“致力于推动人工智能赋能百业”为名堂,号称面向十多个行业提供多达31个解决方案。

不过,在招股书里,商汤列举的依然是给小米做人脸识别、给vivo做拍照美颜、给华为做表情、为奔驰提供人脸识别等无关痛痒的例子。

同时,商汤还把目光放到汽车上,推出智能汽车解决方案SenseAuto绝影,在去年一季度专门成立智能汽车事业群,试图拓展AI技术落地新场景。

此外,商汤还切入元宇宙赛道,在招股书中49次提及元宇宙,上市后首份财报中,亦表示对元宇宙业务寄予厚望,“智慧生活板块另一个重要组成部分就是赋能元宇宙发展的SenseMARS火星混合现实平台业务,其发展目标是成为行业领先的元宇宙赋能平台。”

不过,从目前情况看,商汤“新业务”多数还处于“蹭热点”状态,投资者也对其兜售的概念不买账。

2022年6月30日,随着解禁期临界,商汤迎来上市后“最黑暗一天”,股价在当日暴跌46.77%,并在次日继续跌18.85%,两个交易日累计跌56.8%。

商汤“最黑暗一天”

截至发稿,商汤股价报2.72港元,相比去年初高位9.7港元,下跌超过70%。

说白了,在本轮ChatGPT热潮前,商汤早已陷入Gartner定义的“死亡之谷”,即新技术在到达成熟生产前的泡沫破裂阶段,技术难以泛化,公司连年巨额亏损,同时外部资本失去热情。

“造假”争议背后,连年烧钱和巨额亏损的商汤,恐怕难以凭借这波人工智能热打个翻身仗。

参考资料

财新《商汤推大模型“日日新” 只面向政企客户开放API》

科技新知《“销售业绩造假”惹争议 商汤扯下AI行业遮羞布》

36氪《商汤割韭菜的背后:AI泡沫终破裂》

本文地址:https://www.cknow.cn/archives/21266

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

色情App是如何“溜进”苹果商店的?

近日,苹果应用商店上架涉黄App引发关注。不少网友质疑:这种问题App为什么能出现在应用商店?苹果的审查机制形同虚设吗? 花1.8万“挂羊头卖狗肉” 近日,有网友反映,在苹果应用商…

-

数实融合,游戏发展的下一站

游戏行业尚在恢复期,但迎来新的发展目标。 引用新华社消息,根据国务院关于提请审议国务院机构改革方案的议案,组建国家数据局。负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利…

-

IPO收紧严控减持风暴来袭,医疗投资走向何方?

8月27日,证监会三箭齐发,提振资本市场信心和活跃度,多项“活跃资本市场”利好政策重磅落地,降印花税、阶段性收紧IPO、严控再融资、严控减持等组合政策带来28日A股一度大涨,但随后…

-

隆基绿能HPBC电池技术全面与分布式场景结合,「向日葵2.0」将全线采用Hi-MO 6组件|焦点分析

文 | 吕雅宁 编辑 | 苏建勋 2月21日,隆基绿能发布了一站式数字化户用光伏解决方案——隆基向日葵2.0版本。该方案将全线采用隆基HPBC电池技术下的Hi-MO 6…

-

长城品牌公关总经理突然离职,怎么回事?

5月31日,长城汽车品牌公关总经理果铁夫被曝已离开长城多日。 长城汽车方面对此回应称“系因个人原因离职”。 5月31日,果铁夫在回应腾讯新闻《一线》时称表示,“前段时间做了一个小手…

-

效率冷知识:多任务处理会让你事倍功半

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。 编者按:在这个注意力稀缺的时代,专注是工作效率的关键。相信每个人都有过这样的经…

-

苹果再不来,VR要凉透了

“什么样的岗位稳定,不容易被砍?”夏风突然真诚发问。他是XR行业的一名技术人员,几年的从业经历里,已经有过两三次项目突然解散的经历。 一次在创业公司,做了一两年,公司没钱,不做了。…

-

当 VR/AR 行业为苹果欢呼时,他们在欢呼什么?

苹果的头显终于来了,它叫 Apple Vision Pro。 自 2018 年起,关于这款神秘头显设备的传言从未间断过。每隔几个月,就会有苹果在上游供应链寻求解决方案,开展产品验证…

-

36氪首发 | 医美SaaS平台「睿美云」获超千万元融资,产品续约率90%

文 | 海若镜 雷珍怡 36氪获悉,医美SaaS服务商「睿美云」近日完成超千万元人民币的A轮融资,由国际风投机构雅胜投资(Artesian Investment)独家投资。资金将主…

-

回复问询17天后,这家估值近百亿AI企业主动“撤单”科创板IPO

回复问询17天后,这家AI企业选择了主动撤单。 2022年6月30日,以萨技术股份有限公司(以下简称:以萨技术)科创板上市申请获受理;同年7月20日,公司接受首轮问询;今年2月3日…

-

用模型进化模型,智源发布开源套装;大模型带不来AGI,LeCun提出三大挑战 | 最前线

文 | 周鑫雨 编辑 | 邓咏仪 大模型的下一站是通用人工智能(AGI)吗? 在6月9日开幕的智源大会上,来自中美两国AI领域的顶尖人才们围绕着大模型和AGI的…

-

时隔5年,高盛为何重新看好苹果?

近期,高盛发布了一份苹果的研究报告,给予了苹果“买入”评级,并设定12个月目标价为199美元。 这一报告迅速引发了轩然大波。这一方面因为苹果目前股价仅在150美元左右,市值为2.3…