甚嚣尘上“寒冬论”,手机行业的伪命题

在中国手机市场的“狂飙时代”,叫得上名字的手机品牌可能达到几十家甚至达百家。周周有新品,月月有新机,在那个时期可能一点都不夸张。

但在大浪淘沙中,九成的手机品牌已经消失。现在智能手机似乎进入了“至暗时刻”。IDC数据显示,2022年全球智能手机出货量为12.1亿台,相比2021年下降11%,处于2013年以来的最低水平。

包括发展中国家在内,全球主要经济体智能手机保有量已达8-9成,市场增量空间似乎不大;受全球宏观经济影响,用户购买需求降低,换机周期长达3年以上,看起来并不利于高端智能手机起量。虚拟现实、可穿戴设备前赴后继花式登场,被视作“手机杀手”的消费电子产品层出不穷……

对智能手机未来发展持有“危矣”、“寒冬”等消极观点一时甚嚣尘上。

但值得注意的是,折叠屏手机去年出货量达1420万台,同比增幅高达73%;iPhone去年的出货量仅下跌4.0%,远低于大盘,其高端市场份额逆势扩大6%;折叠屏和iPhone两大高价位产品的增量,与经济不振、市场需求疲软完全相悖。

智能手机是否遇到了空前危机,甚至会被取代?

每个人的数字世界

智能手机的实际作用已超越其字面意义。

每个人一天的大多数需求,都能被智能手机轻松覆盖。网络支付无需等待找零,二维码交互直接进出地铁站;智能手机不仅可以是游戏、影音娱乐设备,也能充当“移动工作站”,随时随地同步进度;点餐、购物仅需动动手指,而各类业务办理仅需对应APP,高度进化的影像能力,成为了每个人生活纪录的小巧工具……

联系万物却又方便携带,智能手机无处不在的事实,恰好证明个人需求得到了最大化满足。

得益于芯片技术及工艺进步,智能手机性能突飞猛进,在5G通讯加持下,降低了每个人与数字世界相连的“延迟”,智能生活的体验大大提高。

能够将连接、性能、便携、体验、解决大多数人日常需求等特点集于一身的,当前只有智能手机。如果说APP是个人需求的数字化形态,那么智能手机即是随时随地满足需求的入口。

如今,智能手机已深入并打通各类场景,成为各类设备互通互联的重要基础。

比如,在IoT设备的互联中,语音识别无法达到手机充当遥控板的准确无误。即便是打印文件,手机蓝牙连接一键操作,相比打开电脑也更具效率。适应了更方便快捷的方式,即为“回不去了”。

有人说,智能汽车的成熟将把手机挡在车门外。举个例子,在服务区停靠也许会将车辆熄火,那么车机导航会断联,但手机导航不会,有效避免重复操作。

事实上,主流车企都开发了一至两套让车机和手机互联的系统,尽可能借助智能手机庞大的用户基数,无缝衔接自家产品,智能手机“上车”已成主流趋势。

国内手机品牌入场较早的是华为HiCar,OPPO Carlink、vivo的Jovi InCar,后者已支持包括大众、BBA、凯迪拉克、雷克萨斯等主流品牌,数百款车型,成为国内“搭车”最多的手机品牌。

车企与手机品牌相互需要,吉利收购魅族并不只为销售手机,通过Flyme系统、交互、经验,打通吉利汽车的全场景服务才是主要目的。

智能手机与互联网重构了快递、通勤、购物、服务、娱乐等行业,让相关产业链细分而庞大,构建出趋于完善的个人数字世界。

互联网的高速发展与智能手机普及是相辅相成的。

2008年中国网民首次超越美国。既定用户和潜在用户数量均为全球第一,宣告了全球互联网正式进入高速发展期。同期iOS和安卓接踵而至,逐渐取代诺基亚式PDA市场,并在2013-2015年把智能手机出货量推向峰值。

时间上的高度重合,直接证实了两者发展深度互绑、缺一不可。

Gartner数据显示,2022年全球智能手机用户为66.48亿,同比增长4.2%。全球人口约80亿,换言之,智能手机的渗透率高达83.1%,是毫无争议的移动智能设备之王。即便出货量处于下跌,但作为人与数字世界第一入口的地位无可撼动。

不同于冰冷的设备,智能手机显然已成为人们习以为常的生活方式。从生活点滴到专业需求,工作、学习、娱乐、纪录、计算、搜索,智能手机承载的全场景、多设备互联互通,覆盖人们现实世界的细枝末节,为不同需求提供即时解决方案。

被取代显然有点危言耸听。

事实上,需求随时代在变,智能手机的进化一刻未停。

进化进行时

智能手机的诞生,可以追溯到1993年公布的IDMSimon,体积堪比大哥大,正面配备触摸屏,据说当时仅有一款第三方软件愿意适配。

智能手机真正被大众熟知,是诺基亚推出塞班系统之后。那时,智能手机的体积不仅进化至我们熟悉的大小,其形态也进入了“试探期”。全键盘、DV式、翻盖式、旋盖式,产品形态百花齐放。

同期,娱乐、办公、效率等软件开始涌现,芯片技术朝着摩尔定律失效的方向提速,供应链技术迭代频率加快,随着iOS和安卓的出现,智能手机软硬件发展都迎来了质变。

期间,电阻式被电容式取代,投射式与电磁感应式、光学成像等触摸技术涌入人们视野。智能手机形态也持续进化,主屏区域的触摸+按键完全被触摸屏取代,“全面屏革命”后,智能手机又朝着折叠屏进化,出现了横折、竖折、卷轴屏等分支。

用户需求无疑是第一驱动力,智能手机成为数十人亿人不同需求的共同选择,早已超越了通讯工具的范畴。

至今没有任何一款智能设备能接近12亿台的年出货量。消费电子领域的快节奏,让许多智能设备经历了骤火到骤冷。

谷歌眼镜诞生之初,就被视作“智能手机杀手”,可无论谷歌或是涌入XR赛道的众多玩家,均未打开市场,去年全球XR出货量仅1438.2万台,约为智能手机同期出货量的千分之十二。

“杀手”的手上暂时只有“指甲刀”。

便携、续航、第三方软件适配、供应链技术层面,XR设备与智能手机相去甚远,本质上,与智能手环、手表等一样,可作为以手机为中心的延伸产品,但不足以独当多面。

经历多次“危急存亡”的智能手机不仅健在,还一路将众多产品的功能集于一身。

随身听、拍立得、导航仪等如今几近消失,而数码相机全球年出货量首次跌破1亿台是2012年,恰好是智能手机出货量峰值前夕。

此后,手机影像进入高速发展期。vivo的X shot将超大光圈和光学防抖引入手机、OPPO的“PI原画引擎”软硬结合、将手机引入双摄时代的华为P9等等。截止于2022年末,全球数码相机出货量只剩七百多万台,智能手机出货量超12亿台。

智能手机随着时代变化而不断进化,保持着强大生命力。

既然是商品,就必然符合商业规律。不谈背景谈结果显然不够理性。出货量下跌,高渗透率只是因素之一。

由于近年来全球总体经济持续疲软,欧美地区通胀高企,被专家视作“更具韧性的亚洲市场”也仅有中国具备独一档抗击打能力。

采购量对于市场需求是看客下菜的关系,经济疲软让一部分人不得减少开支。IMF数据显示,去年末亚洲和美洲制造业PMI均降至50%以下,欧洲约48%以下,全球主要经济体制造业集体收缩,该趋势可能延续至今年上半年。

并非智能手机陷入危机,而是过去几年全球经济处于触底的过程中。去年全球汽车销量同比下降2%,不能说汽车也快被取代了吧?

世界银行已将今年的经济增长预期,从年初的1.7%上调至2%,并将中国经济增长预期由4.3%上调至5.1%。

全球最大单一手机市场的经济复苏效率高于全球整体水平,对智能手机出货量整体回升是非常积极的信号。Counterpoint预计今年中国手机市场出货量将重回2.8亿部。

去年全球智能手机出货量下跌,苹果高端市场份额上涨。毫无疑问,高端市场仍有大量需求,这与国内手机品牌们的目标一致。

品牌与市场双向奔赴,在经济复苏的大环境下,智能手机极有可能迎来触底反弹。

智能手机“增高”

如前文所述,手机品牌们寻找增量,高端化是必经之路。

近年在高端化背景下,国产手机品牌在技术、设计、工艺等方面获得了长足进步。vivo最早发力影像,其X系列受到广泛认可,人送外号“夜视仪”;OPPO曾打造出“环形山”设计,具备超高识别度;小米通过畅销的MIX 2系列将安卓阵营积极引向全面屏时代……

回顾智能手机发展史,不难发现高端市场最多只同时存在过三个品牌。目前高端市场份额苹果占据75%,三星16%,与其它品牌拉开距离的第三名还虚位以待。

为了高端化突围,国内手机品牌必须不遗余力。

理性看待,市场份额只是阶段性数据,新品上市或产能稳定性都可能左右数据起伏。国内手机品牌真正需要的是先站上去,看淡中短期得失,侧重积累。

市场总会把机会留给有耐力的品牌。

折叠屏正是一个好机会。去年折叠屏智能手机出货量达到1420万台,同比增长73%。市场需要新品刺激、品牌各有侧重、产品百花齐放,是折叠屏逆势暴涨的主要因素。

华为是第一批推出折叠屏手机的主流厂商之一,率先建立了较为完善的产品矩阵;小米的跟进速度一直很快,较早入场;OPPO则以小横折(132.6mm*140.2mm*7.8mm)的形态切入赛道,主打一个独特。

来源:爱范儿

值得注意的是入场时间较晚的vivo,直接推出了铰链寿命升级、折痕更浅、内外屏素质一致的二代折叠屏。vivo Fold+跟上了高通半代节奏,vivo Fold 2以及旗下首款竖折屏旗舰vivo Flip蓄势待发。入场晚却提速快,vivo主打一个厚积薄发。

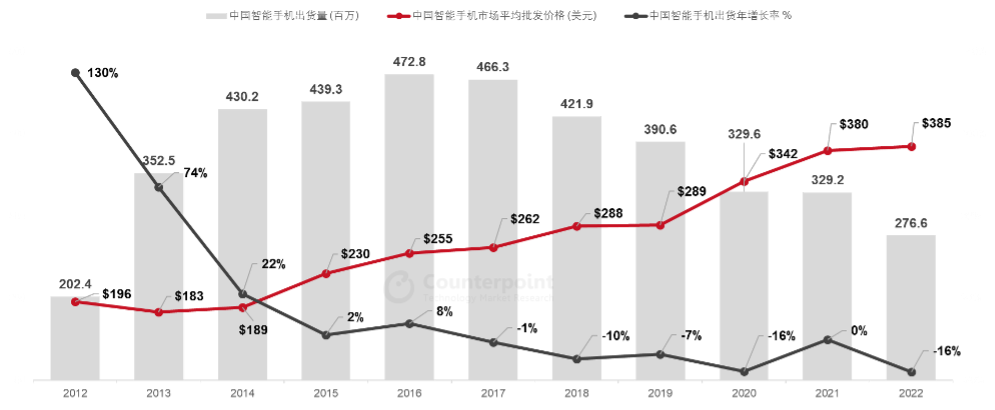

国内手机品牌发力冲高,以ASP提升对冲缩量风险。Counterpoint数据显示,2014年至今,国内智能手机ASP保持同比增长。

国内品牌由“廉价抢占市场”过渡到了“高端化突围”阶段。

品牌高端化非一日之功,把高端市场视作增量,这条蓄势之路远比过去的野蛮生长要困难许多。

国内手机品牌近年产品走向“高精”备受欢迎,无一不在印证这一观点。高端化符合市场趋势和用户需求,苹果三星共超9成的高端市场份额,对于发力仅数年的国内品牌而言,是巨大的潜在增量和挑战。

差异化是高端市场分水岭,而手机影像最能体现差异化。

iPhone、三星无一不具备顶级的影像实力,国内品牌最早发力影像的品牌有华为和vivo。前者联合徕卡,其影像实力受到高端市场广泛认可。后者将联合传统影像大厂的打法进阶为深度合作,与蔡司成立了联合影像实验室,不仅如此,V系独立芯片、微云台、夜景算法等业界首创,奠定了国内手机影像的进化路线。

国产手机影像实力整体上升,美学走向分野,以差异化冲高的成效,只需多一点时间。

全球手机市场持续缩量、智能手机渗透率超八成,高端化是国产手机发展的最优方案。苹果、三星之外,高端市场有望出现国产一极。

国产品牌集体发力,争夺为数不多的名额,决赛已然打响。

写在最后

深入各类生活场景,成为人与世界连接的桥梁,智能手机早已成为随时随地满足个人需求的首选设备,不可替代。纵然产品形态随时代变化,但第一桥梁的本质不会改变。

全球智能手机出货量下降主要因素在于宏观经济而非产品本身,市场仍存在普遍需求,高端化是增量突破口。

此时考验品牌的,不仅是阶段性发力有多猛,更是前期的准备有多充分,铺垫与成效在科技领域一直是强关联。

摄像头数量、像素大战等热点,难逃骤冷结局,稳居高端的品牌却从未跟进。能够在高端长路脱颖而出的品牌,一定具备独一档的自研技术、明确的长远目标。

方能具备不被市场浮躁氛围扰动的底气。

本文地址:https://www.cknow.cn/archives/20983

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

三年亏损30亿?留给韩国“宾利”的时间不多了

有着“韩国宾利”之称的豪华品牌捷尼赛思(Genesis),万万没想到两次进入中国市场,如今竟会以这样的方式“出圈”。 “对公司没有任何感情,三年来没有一名员工购买捷尼赛…

-

苹果概念股蒸发了8000亿

作者 | 林夏淅 编辑 | 刘肖迎 运营 | 刘 珊 iPhone …

-

三星发布Galaxy S23系列手机:最高2亿像素,号称媲美专业相机

2月2日,三星电子发布新一代高端旗舰系列手机三星Galaxy S23 Ultra、Galaxy S23+及Galaxy S23,主打影像与游戏体验的升级,旗舰版搭载手写笔S Pen…

-

「蝙蝠」无人机听音辨位,能靠回声参与搜救,廉价麦克风和蜂鸣器就可搞定

像蝙蝠一样的无人机,你见过么? 现在,它已被实现出来了。 长这样: 等等……这跟蝙蝠有什么关系? 事实上,该无人机原理来自蝙蝠,即:在黑暗中靠回声定位进行飞行。 据研究者介绍,他们…

-

直播带玩的造富神话,棋牌厂商接了头棒,大厂能玩得转?

直播买量进入下半场了吗? 就在前些天,抖音宣布与腾讯视频达成合作,双方将围绕长短视频联动推广、短视频衍生创作开展合作。 乍一看这只是影视方向的合作,与游戏并无多大关联。可腾讯与字节…

-

AMD的AI野心:没人买账

如果2023年的科技圈有关键词的话,那一定是“AI人工智能”。如果这个关键词有主角,那一定是NVIDIA英伟达。 无可否认的一点是,英伟达凭借硬件领域的多年积累,在现在的AI领域拥…

-

“美版贴吧” 强制对 API 收费遭开发者反击:关闭第三方 App 开源代码、数千个子论坛改私有模式、直接搞崩官网

网站大规模宕机; 第三方开发者欲关闭客户端之际,直接在 GitHub 上开源代码; 存档团队开始提前存档内容; 近六千个子论坛关闭了对外访问,从公开变成私有; ……

-

VERTU门店探访实录:2023年,谁还在买奢侈品手机?

在功能机时代,手机品牌在硬件配置方面的差异非常小,毕竟除了极少数拥有自己方案的手机品牌外,其他品牌推出的手机采用的都是“唯二”两个品牌的公模方案,功能自然“大差不差”。 但另一方面…

-

全球首个存量手机直连卫星天地语音通话,打通了

4月25日,美国卫星通信初创公司——AST SpaceMobile,宣布打通了全球首个天基蜂窝语音通话。 对于卫星通信乃至整个通信行业来说,这是一个重大新闻,非常值得关注。 去年,…

-

腾讯机器人实验室首次展示自研灵巧手与机械臂,可像人手一样灵活操作

4月25日消息,腾讯Robotics X实验室公布最新机器人研究进展,首次展示在灵巧操作领域的成果,推出自研机器人灵巧手TRX-Hand和机械臂TRX-Arm。此前该实验室已推出多…

-

浙大系排队IPO

近日,思看科技递交招股书,冲刺科创板,公司三位核心创始人均来自浙江大学。 无独有偶,另一家由浙大校友挂帅的龙旗科技也于近日更新提交相关财务资料,冲刺上交所;此外,两名实控人均为浙大…

-

京东首届AIGC创作大赛圆满收官 近7000份作品角逐最终大奖

11月6日,京东首届AIGC创作大赛颁奖盛典在北京JDG英特尔电子竞技中心举办。颁奖现场,京东3C数码事业部负责人、京东平台运营与营销中心负责人、京东探索研究院负责人、微软、AMD…