寒武纪疯涨

美国人工智能的一把火,烧得最旺的地方竟然是中国A股。

被誉为“AI芯片第一股”的寒武纪,在ChatGPT概念加持下,股价由去年末不足55元暴涨至今日收盘价186.39元,不到一个季度涨了241.6%。

寒武纪股价走势

投资市场把寒武纪看作是中国版英伟达,而英伟达年内涨幅也不过才83%;更有传闻称“医药公募一姐”葛兰跨界投资数亿元追高寒武纪。

不过,与火爆的股价相比,寒武纪的业绩则令人颇为失望。

一个月前,寒武纪公告2022年业绩快报,营收接近0增长,归母净利润亏损11.7亿,相比2021年的8.25亿亏损,又扩大了41.4%。

对于芯片企业来说,巨额亏损背后通常是研发烧钱所致。而对于寒武纪来说,还面临库存品积压卖不出去、因地方财政问题难以回款等困难。

更尴尬的是,自去年末寒武纪被美国纳入“实体清单”,一众投资机构借助这波暴涨正在清仓式减持。

一边是股价翻倍,一边是内外交困、机构减仓,不免让人怀疑,背后到底是市场坚信寒武纪“国产替代”,还是机构割韭菜的把戏?

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

烧钱惊人

寒武纪的烧钱,主要体现在研发支出上。

2019-2021年,寒武纪研发支出分别为5.43亿、7.68亿、11.36亿,复合增长率为44.6%;2022年上半年,研发支出为6.29亿,同比增加51.45%。

巨额研发支出,主要用于职工薪酬。

2019-2021年和2022年三季度末,寒武纪研发人员分别为680人、978人、1213人和1273人,硕士及以上占比都超过75%。

人数暴增之余,工资水平也大幅提高。2019-2021年,研发人员平均薪酬分别为41.65万元、45.27万元和60.88万元。

寒武纪表示,一方面由于行业对高端人才争夺较为激烈,为增强岗位吸引力,公司结合市场水平调整了研发人员薪酬;

另一方面公司近年来新招聘的研发人员多拥有高学历学位,其薪酬水平较高,带动研发人员整体平均薪酬的增长。

从研发支出的营收占比角度看,寒武纪还能持续烧多久钱,并不好说。

2019-2021年,寒武纪研发支出分别为营业收入的1.22倍、1.67倍、1.57倍,同期芯片设计上市公司的中位数仅17.26%、17.76%、16.38%;

2022年上半年,寒武纪研发支出进一步提高至营收的3.66倍,该比例接近排名第二的龙芯中科8倍,同期行业中位数仅16.03%。

国际巨头方面,2021年财报显示,英特尔研发投入营收占比为19.22%,超威为17.31%,英伟达为19.57%。三巨头均远低于寒武纪。

当然,相比国际巨头,寒武纪属于技术追赶者,在研发支出上肯定需要更激进。但连年烧钱后,追赶情况如何?答案是依然存在不少差距。

寒武纪表示,与英伟达相比,竞争劣势体现在基础系统软件方面:

优秀的人工智能芯片产品需要有完善的软件生态进行支撑,英伟达GPU芯片产品在智能计算市场占据优势地位得益于CUDA软件平台及相关生态的完善;

公司目前自主研发了基础系统软件平台,但其生态完善程度与英伟达等国外巨头仍有一定差距。

同时,寒武纪称,华为海思依托华为整体的技术优势和商业渠道,在芯片设计行业具备全栈的技术能力和产品布局;与华为海思相比,公司仅从事人工智能芯片相关业务,不从事其他品类芯片业务。

寒武纪评价国内外竞争对手

不过,寒武纪认为,英伟达更多基于其原有的GPU技术储备和设计理念去适配人工智能的应用和算法,但GPU本身并非专门为人工智能相关运算进行开发的芯片产品,而寒武纪的芯片架构针对人工智能应用及各类算法进行了优化,有效提升了产品的能效和性价比;

与华为海思相比,公司专注于人工智能芯片进入该领域的时间更早,具备先发优势。

因此,寒武纪强调,与英伟达和华为海思相比,该公司在人工智能芯片微架构、指令集等核心技术上有一定的特色和优势。

不过,对于寒武纪这种说法,市场上认同的人并不多。

名为“淘沙博士”的博主称,华为在PCB、EDA、CAD三大工具软件上均取得突破,其中EDA已完成14nm以上工艺的国产化,还有英伟达四款革命性的AI推理芯片,对国内GPU与AI芯片厂家而言,是毁灭性的打击。

“但这并不妨碍寒武纪、景嘉微、海光信息走主升浪。”

知名博主对国内芯片业的观点

半导体产业研究机构InSemi Research首席分析师徐可认为,“目前还没有看到寒武纪有实力做AIGC,虽然寒武纪的AI芯片与互联网厂商有一些合作,但合作规模也并不大。”

深度科技研究院院长张孝荣认为,“当前寒武纪所处AI芯片设计行业竞争压力很大,国内芯片设计企业有上千家,有芯片设计能力的巨头也与寒武纪也形成了竞争关系;寒武纪生存空间很有限,其能够生产很多类型的芯片,但很难找到应用场景。”

“理论上讲,芯片的国产替代浪潮下,寒武纪所在的市场确实会扩大。但同时也面临两个挑战,即AI芯片市场突破垄断难度较大,厂商要有技术、资金、人才方面的积累和自己的设计工具。另外,制造芯片的核心设备光刻机目前中高端都难以进入中国。”张孝荣称。

地方赖账

除了一直烧钱,寒武纪还要面对更现实的生存问题,即产品要卖出去,卖了要能收回钱。但目前情况来看,两方面的不确定性都很大。

2019-2021年和2022年三季度末,寒武纪存货分别为0.51亿、0.91亿、2.87亿、4.21亿,不足三年增加超过7倍。

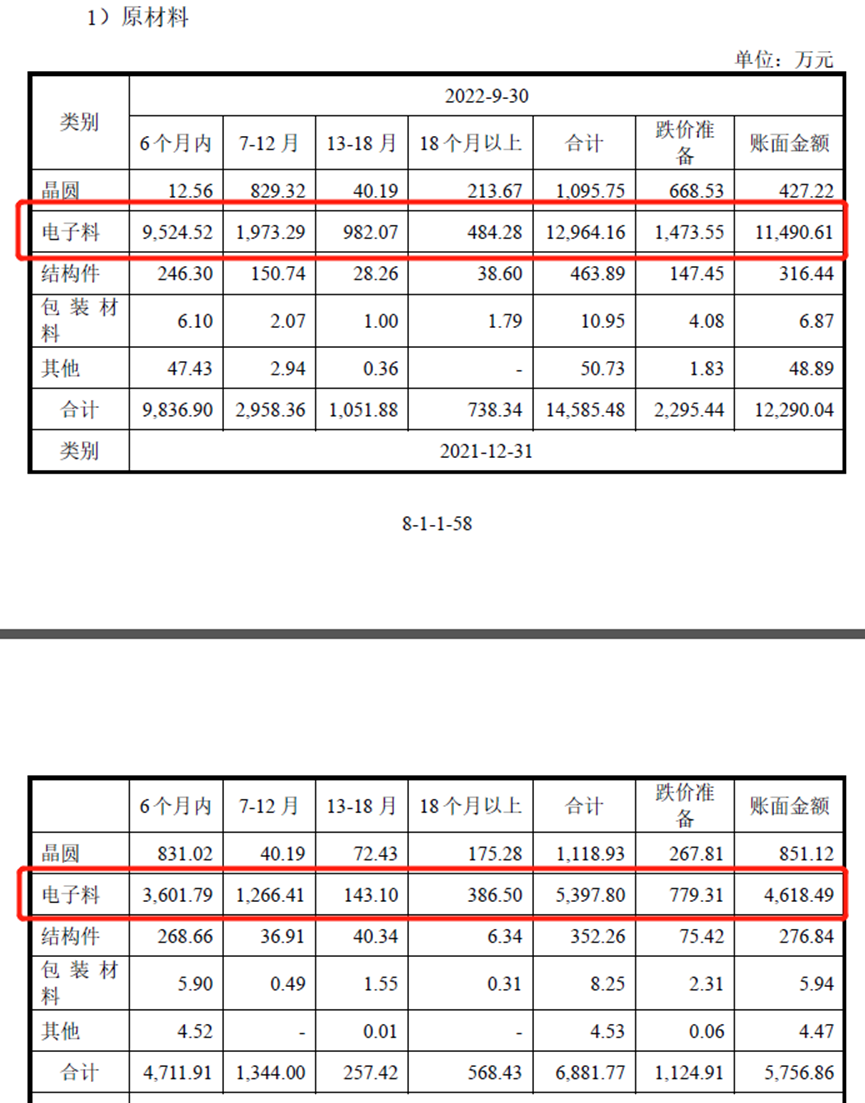

具体来看,首先是原材料中的“电子料”增幅较大。2021年末,电子料账面金额为4618万,仅三个季度过去变为1.15亿,增幅149%。

寒武纪表示,主要原因是近年全球芯片产能紧张、晶圆及部分电子料等主要原材料价格呈上涨趋势的背景下,公司需对新产品的生产进行提前备货。

电子料大增

但更重要的其实是产品积压难卖,反映在库存商品账面金额和跌价准备的暴增。

2022年三季度末,库存商品账面金额为1.75亿,相比2020-2021年末的0.47亿和1.28亿,增幅分别为272.34%和36.7%;

跌价准备同样大幅上升,去年三季度末库存商品跌价准备为4010万,相比2020-2021年的132万和1342万,增幅接近30倍和2倍。

寒武纪库存商品的账面金额和跌价准备暴增

同时,长库龄库存商品占比也不断提高,2019-2021年和2022年三季度末分别为 0%、9.36%、15.74%、22.76%。

长库龄库存商品占比提高

寒武纪表示,在云端产品线不断升级迭代情况下,思元100、思元270产品进入生命周期末期,销量减少从而库龄变长;同时边缘智能芯片产品销售不及预期,导致边缘产品线思元220产品出现库龄变长。

产品难卖,雪上加霜的是,之前做成的业务也可能收不回钱。

2019-2021年和2022年三季度末,寒武纪应收账款分别为0.65亿、2.08亿、4.78亿、5.32亿,不足三年增加超过7倍。

横向对比看,2019-2021年,寒武纪应收账款营收占比分别为14.55%、45.25%、66.3%,同期芯片设计行业中位数仅14.55%、16.25%、12.21%;

2022年三季报显示,寒武纪该比例进一步提高至200%以上,同期行业中位数仅20.34%,排名第二的龙芯中科也只是116%。

寒武纪表示,主要系智能计算集群系统业务对应的应收账款余额较大,且占总应收账款余额比例较高所致。

2019-2021年和2022年三季度末,智能计算集群系统业务应收账款余额分别为2310万、1.48亿、3.88亿、3.95亿,不足三年增加超过16倍;

同期,该业务的应收账款营收占比分别为5.2%、32.17%、53.85%、149.4%,同样大幅提高。

寒武纪表示,智能计算集群系统业务主要为城市智能计算中心客户,其款项支付受当地财政计划影响,因相关地区疫情等因素,相关回款计划有所延期。

具体来看,寒武纪在江苏昆山高新技术产业投资发展有限公司(下称“昆山高新”)上的应收账款最大,账面余额高达3.33亿,占全部应收账款余额比例56.4%,该公司是江苏昆山当地政府背景企业,还款能力主要为当地财政资金;

排名第二、第三和第四的“公司G”、无锡数据湖信息技术有限公司(下称“无锡数据湖”)和中科可控信息产业有限公司,同样有国资背景。

寒武纪应收账款前五大客户

目前,最大头的昆山高新3.33亿应收账款已发生逾期。

寒武纪称,昆山高新系当地政府背景企业,该客户回款受当地地方财政资金安排影响,受疫情等因素回款有所延迟;

公司已就逾期货款支付安排多次沟通,根据访谈结果,昆山高新由于疫情因素,相关工作受到影响,同时付款受财政预算和拨款计划影响,其需要收到财政拨款后进行支付。

应收账款最大的昆山高新已逾期

排第三位的无锡数据湖同样出现问题。

寒武纪称,经公司多次沟通,无锡数据湖在2022年共回款200万元,截至2022年9月末应收账款余额5174万元,回款仍具有一定风险;

公司评估其回款风险相对2021年末进一步加大,且账龄亦超过2年,故计提坏账金额3104万元。

无锡数据湖应收账款坏账计提情况

本来就在持续亏钱,没想到回款还这么难,更是加大了寒武纪经营的难度。

在回复交易所关于盈亏平衡的预测问题上,寒武纪分了三种情景,当分别达到 34.88亿元、35.92 亿元和36.28 亿元条件下,可能实现盈亏平衡。

寒武纪对于盈亏平衡的预测

就最“保守”预测看,需要营收超36亿、增速20%才可能盈亏平衡。但实际情况是,2022年,寒武纪营收仅略高于7亿,增速也只有1%。

此外,上述测算还没有考虑减值损失。正如上面提及,应收账款和存货的减值压力并不少。

寒武纪管理层心里大概也没有底,这种盈亏平衡的测算,更像是应付交易所的“交作业”。

机构先跑了

2022年12月15日,美国商务部下属的工业和安全局(BIS)发布公告,以国家安全为由,将36家中国芯片公司和研发机构纳入“实体清单”,寒武纪也在内。

BIS指控,上述实体是主要的人工智能(AI)芯片研发、制造和销售实体,获取和试图获取美国生产的物品,以支持中国的军事现代化。BIS还指控,这些实体或与支持中国军队和国防工业的政府组织有密切联系。

BIS还对上述中国实体使用新的“外国直接产品准则”,与当年对华为的制裁如出一辙。这意味着,寒武纪等上述公司基本将无法在海外流片。

2020年5月,美国商务部把华为纳入实体清单后,对华为增加“外国直接产品规则”:

如果该款芯片由华为及其旗下的海思设计,并使用了美国政府管控的软件,或在制造过程中使用了美国管控的设备,即使整个生产过程都发生在美国之外,也需经过美国政府许可。

在此约束下,华为无法使用台积电代工先进芯片,且与高通、微软等美国厂商也只能交易4G相关产品和服务,华为的5G手机业务线因此折戟。

值得注意的是,早在去年10月7日,BIS就发布一份长达139页的出口管制新规,用各项对芯片算力、带宽、制程工艺等的量化指标,限制美国相关企业对中国出口,直接冲击中国人工智能和超级计算机等相关行业发展。

美国彼时的出口限制对芯片制造设备和相关物项划出三条红线——

16纳米或14纳米或以下非平面晶体管架构(即FinFET或GAAFET)的逻辑芯片,半间距不超过18纳米的DRAM存储芯片,128层或以上的NAND存储芯片。

三条红线恰好卡在中国大陆芯片制造厂商已量产的最先进工艺上。

同时,对于大算力芯片,美国直接划定了限制标准,即算力达到或超过4800TOPS、互联带宽为600GB/s的所有计算类芯片,这些芯片若想到台积电这样利用了美国技术和软件的代工厂流片,就受制于美国出口管制,需要获得许可证。

一个直观的结果是,被美国纳入“实体清单”后,寒武纪的机构投资者纷纷“用脚投票”,加快减持步伐。

3月21日晚,寒武纪公告称,南京招银、湖北招银减持进展已过半。这两个机构均为寒武纪IPO前股东,本轮减持前分别持有311.46万股、153.95万股。

2月3日-3月21日,南京招银和湖北招银分别减持155.74万股、76.99万股,套现1.3亿元、6380万元。

南京招银和湖北招银大幅减持

此前3月16日,寒武纪公告称,第四、五大股东国投创业基金、古生代创投计划清仓式减持。

国投创业基金、古生代创投分别持股739.99万股、597.54万股,持股比例为1.85%、1.49%,均为IPO前取得。

两机构清仓式减持

原来,对于这帮机构来说,烧钱、巨亏、库存积压、回款难都不是最可怕,美国“狼来了”才是最可怕,心理防线直接被击溃了。

在今天宽幅震荡后,虽然寒武纪的股价再度创出新高,但筹码松动见顶迹象愈发明显。

国产替代非一日之功,正视差距才能迎头赶上,而股价的疯狂炒作,只会让人担忧最终会不会又是一地鸡毛。

参考资料:

财新《长江存储、上海微电子、寒武纪等36家公司被美纳入“实体清单”》

本文地址:https://www.cknow.cn/archives/18448

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

AI手机,号角吹响

智能手机如何复苏?2024年,大家把一些赌注压在了生成式AI手机上。据市场研究机构Counterpoint Research预测,到2027年底,内置生成式人工智能的智能手机出货量…

-

自嗨式创新,究竟给谁看?

“整车厂、座椅厂在座椅上花了很多功夫,挖空心思整理并扩大储物空间,被某宝几十块钱的东西打败了。” 不久前,哪吒CEO张勇在微博上,发了一张汽车座椅后背挂满储物袋的图片并附言。 有网…

-

一文读懂Web2和Web3之间的技术差异

Web2是指第二代互联网,其中网站和Web应用程序是集中的。Web2多年来一直是常态,其特点是客户端-服务器架构,数据存储在由少数大公司控制的中央服务器上。这种集中式方法在隐私、安…

-

特斯拉能点燃无线充电革命吗?

7月底,特斯拉的一则收购让市场侧目。 据报道,特斯拉收购了德国无线充电技术公司 Wiferion,该公司正式更名为Tesla Engineering Germany GmbH。根据…

-

“挤上”牌桌的拼多多直播,胜算几何?

三年疫情的洗礼,完成了直播电商的市场教育。继抖音、快手崛起,并由短视频内容平台转型为直播电商平台后,靠价格便宜、主打下沉市场等差异化定位后来居上的电商平台拼多多,也不得不拥抱直播带…

-

国产智能音箱先驱,倒在了AI新时代的前夜

这注定是一个国产智能音箱难眠的夜晚。 智东西3月31日消息,今日凌晨0点起,国内智能音箱开山鼻祖叮咚智能音箱停止后续运营服务,正式退出历史舞台。 ▲叮咚智能音箱停服公告 至此,用户…

-

追赶ChatGPT,我们的差距在哪里?

又一家中国互联网巨头在追赶ChatGPT了。 3月底举行的博鳌亚洲论坛上,腾讯集团高级执行副总裁汤道生披露,腾讯正在研发AIGC以及大模型相关技术,类ChatGPT的对话机器人也在…

-

“中国ChatGPT争夺战”谁赢?

谁是兔年开市以来最火的妖股?答案可能非汉王科技(002362.SZ)莫属。开市7个交易日,汉王科技强势走出一波七连板,纵使深交所已下发关注函,也挡不住股民的热情。2月8日,汉王科技…

-

OPPO哲库裁员会议现场,高管哽咽,所以到底为什么关停?

2023年5月12日,OPPO宣布关停旗下芯片设计公司哲库科技(ZEKU),这也标志着四年前OPPO决心自研芯片计划流产。 OPPO方面关于关停哲库的原因解释为,面对手机市场的不确…

-

降价潮引发蝴蝶效应:燃油车达峰提前到来,加油站何去何从?

一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔煽动了几下翅膀,却在两周以后,引起了美国德克萨斯州的一场龙卷风。 这就是蝴蝶效应。 湖北武汉,东风汽车与政府联手抛出的燃油车降价“大招”…

-

英伟达杀疯了:连投三家生成式AI独角兽,加单带飞台积电5nm产能

芯东西6月30日消息,不管是今年上半年,还是本周,英伟达都是妥妥的大赢家。 在由生成式AI掀起的新一波人工智能热潮中,英伟达已经成为最热门的股票之一,今年迄今股价暴涨185%,市值…

-

新订单12月才能交付,英伟达GPU持续缺货涨价,客户“勒紧裤带”节约使用

之前英伟达GPU拿货周期大约一个月,现在基本需要三个月或更长。另外,部分新订单“可能要到12月份才能交付”。一些云服务厂商已严格限制内部使用这些先进芯片,以将其保留至需要强力运算的…