半导体存储器的疲软行情加剧

半导体存储器的行情恶化正在加剧。韩国SK海力士等各存储器厂商2022年10~12月相继陷入亏损。由于智能手机的需求放缓等影响,半导体库存增加,价格的下行压力仍在持续。此前有观点认为在数据量持续增加的背景下,半导体市场将维持稳定增长,但仍未克服周期性的行情恶化。

存储器的业务环境正在迅速恶化。韩国三星电子的半导体业务2022年10~12月的营业利润同比同期下降97%。SK海力士和铠侠控股等也出现营业亏损。

“创出2008年以后最大跌幅”

原因是存储器价格下跌。以三星为例,2022年10~12月用于临时存储的DRAM价格比2022年7~9月下跌逾30%,用于长期存储的NAND型闪存价格下跌近30%。SK海力士的首席财务官(CFO)金祐贤也表示,“创出2008年以来最大(价格)跌幅”。

台湾调查公司集邦咨询(Trend Force)的数据显示,存储器价格自2022年7~9月转为下跌走势,2022年10~12月相比7~9月暴跌20~25%。预计2023年1~3月也出现逾1成的下跌。

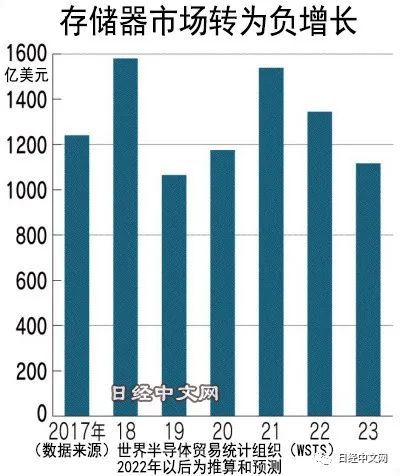

世界半导体贸易统计组织(WSTS)11月发布的市场预测(按金额计算)显示,存储器市场2022年减小12.6%,2023年将减小17%。逻辑半导体市场2023年将同比减小2%。2023年的半导体市场将自2019年(减小12%)以来首次低于上年。

半导体行业在数十年里维持的繁荣与萧条的周期缩短,稳定增长将持续下去——2010年代后半曾出现这样的乐观论调。认为随着智能手机和数据中心所需的数据量增加,处理和存储所需的半导体的需求将随之增加。

全球流通的数据量本身正持续增加。美国调查公司IDC在2022年推算称,全球数据生成量到2026年将达到221ZB(1泽相当于1兆的10亿倍),增至2022年的2倍以上。2025年将达到175ZB,以超过2018年预测的速度增加。数据中心等使用的服务器市场在2023年将同比增长3%,虽然与2位数增长相比暂时放缓,但有望维持增长。

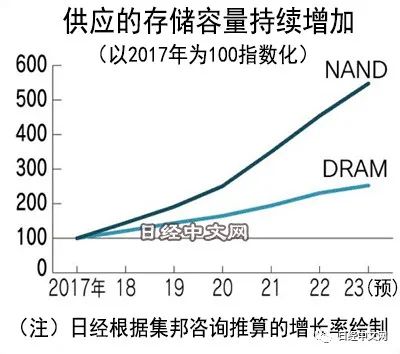

如果把标准改为存储等的“容量”,将更为明显。集邦咨询的数据显示,按存储容量(bit)计算的闪存出货量2022年增长29.8%,2023年也将增长20.6%。过去5年维持年率3成左右的增长率。

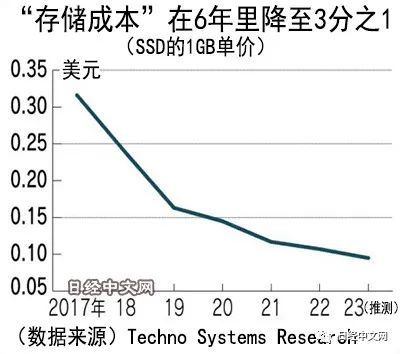

半导体本身随着技术的进展,单位性能的单价不断下降。如果性能随着电路的微细化等而提高,即使是相同半导体,运算也更快,能存储的信息量不断增多。除了企业的竞争之外,需求方的要求水平也在提高,半导体价格不会像性能的提高那样上涨相同幅度。

以存储器为例,单位存储容量的单价将下降。日本调查公司Techno Systems Research的数据显示,使用闪存的固态硬盘(SSD)的1GB成本截至2022年降至0.107美元,还不到2018年的一半。

难以减小供应

如果需求的增加速度超过价格的下跌速度,将推高半导体市场。但是,自2022年下半年起,供需平衡明显瓦解。尤其是占存储器总需求4成左右的智能手机的出货明显减速。IDC的数据显示,全球智能手机出货量2021年达到13亿5980万部,到2022年因中国经济恶化等原因而减小11%。

面对最终需求的迅速放缓,从制造需要数个月的半导体来看,生产踩下刹车的速度并未跟上。在半导体行业,存储器领域并未实现垄断化,具有难以减小供应的一面。在这期间,商社和客户的库存增加,暂时出现供应过剩的半导体产品面临强烈的价格下行压力。

存储器市场萎缩,但按照存储量计算的供给量持续增加

各存储器厂商预测称,“1~3月的库存水平越过顶峰,下半年将迎来供求改善”(SK海力士)。如果客户和库存的调整告一段落、出货量增加,市场规模也将转为复苏态势。

股票市场也开始押注存储器萧条的改善。各半导体厂商的股价在2022年底触底,进入复苏态势。三星3月8日的股价比2022年底上涨9%,SK海力士上涨16%。但与2021年底相比仍处于下跌2~3成的水平,目前处于观察半导体行情何时能恢复平衡的阶段。

智能手机等最终需求的重振受到宏观经济左右。半导体相关企业的首脑表示,此次半导体行情下滑“达到至今从未经历过的规模”,未来的不确定性依然突出。在技术开发和启动量产工序所需的投资规模增加的背景下,如果业绩恶化的局面持续下去,各半导体厂商的经营选择将越发困难。

本文地址:https://www.cknow.cn/archives/15195

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

“快上车”,印度教育科技企业全面拥抱AIGC

多知曾报道印度学校里的迎来首位机器人老师,探索新的教育方式。而在校外,教育科技公司正在通过AIGC扭转局面。 根据印度市场情报平台Tracxn的数据,2021年和2022年印度教育…

-

为推特引入支付功能,马斯克继续推进X项目

如今距离马斯克发起关于他是否应该卸任推特CEO的投票,已经过去了1月有余。虽然当时曾扬言一旦找到合适的接任者便会辞职,但从目前来看,这位“硅谷钢铁侠”依旧稳坐钓鱼台,并继续在对推特…

-

ChatGPT爆火引发就业风险,这些职业很危险!

在我们享受着ChatGPT 带来的种种便利时,相信有一部分人对自己的工作产生担忧。比如,职场人发现,ChatGPT 制作PPT 不仅速度更快,而且内容更饱满、排版更好看;教育工作者…

-

汽车零部件百强榜大变,日企下滑剧烈,宁德时代跻身前五

2023年6月25日,美国Automotive News发布了最新的全球汽车零部件企业百强排行榜,该榜单根据上一财年零部件企业的营收数字进行排名,每年发布一次,是公认最权威的全球汽…

-

晶圆代工报价全面松动?联电欲降价一成鼓励下单,台积电、三星也殷勤“留客”

半导体晶圆代工价格战正愈演愈烈。据台湾电子时报今日报道,近期有消息称,砍单压力下,晶圆代工商不得不接受IC设计客户的降价要求,连涨两年的代工报价已全面松动。 有晶圆代工厂商印证,近…

-

押注元宇宙之后,映客迎首亏财年

2018年,在映客的敲钟仪式上,创始人奉佑生意气风发。 奉佑生给映客选的股票代码是3700,他用带着点湖南口音的普通话说:“3代表映客成立3年,700因为看到了腾讯是0…

-

一次读完半本「三体」,GPT-4最强竞品突然升级10万token,啃论文代码演示全搞定

在GPT-4 32K还在内测阶段,OpenAI的劲敌直接把上下文长度打了上去。 就在今天,初创公司Anthropic宣布,Claude已经能够支持100K的上下文tok…

-

钉钉、金山办公、印象笔记“会师”AI大模型

配图来自Canva可画 随着ChatGPT引领的大模型浪潮来袭,各行各业走向智能化已成为必然趋势,人工智能赛道也因此而获得了前所未有的关注度。当各企业都开始对AI产品的…

-

AI最大的爆点

AI浪潮席卷全球,很多下游应用领域都受到追捧,游戏、传媒、广告、办公、教育行业,股价涨幅一轮高过一轮。 但要说真正的星辰大海,还要算在汽车领域的应用–自动驾驶。 这是一…

-

还没挣钱,李彦宏们就卷起来了

随着多家大模型扎堆宣布对公众开放,人人可以“使唤”AI的时代来了。短短大半年,国内已经涌现了130家大模型,“百模大战”名副其实。现在,淘汰赛打响,大模型产品们结束了内测,坐上了牌…

-

硅谷银行找到接盘侠,中国客户收到国际汇款,创业公司学习分散资金风险 | 焦点分析

作者:石亚琼、丽君 编辑:石亚琼 ** 作为一家VIE架构创业公司的CEO,张涛(化名)从没有想到,近期刚刚融资到的200万美元险些化为乌有,而他自己也变成了“全职财务”。3月13…

-

当微信“搜一搜”学会了“问一问”

3月28日,2023微信公开课PRO•微信之约在广州如约而至。此次活动中,最重要的信息是发布了视频号、搜一搜、小程序等应用组件的一系列新计划,发力内容领域则是各板块的下一步主线。 …