这些大块头行业不会被征收“碳关税”,误读掩盖真正风险

2月9日,欧洲议会环境委员会 (ENVI) 投票通过碳边境调整机制 (CBAM) 的协议文本,此事被很多国内媒体放大为“欧洲议会正式通过碳关税”。其实,CBAM文本还要经过欧洲议会全会的投票批准,以及欧盟理事会的批准,才算完成立法流程,成为正式法律。

CBAM被通俗化地称为“碳关税”并无问题,CBAM最终成为正式法律悬念也不大,国内媒体对CBAM的误读误判,主要是夸大了这项法律的威力,进而引发了不必要的担忧。

新年以来,每周都有汽车、光伏或者纺织企业问我们,“碳关税”对我们会有什么影响,能不能大致测算一下税负?

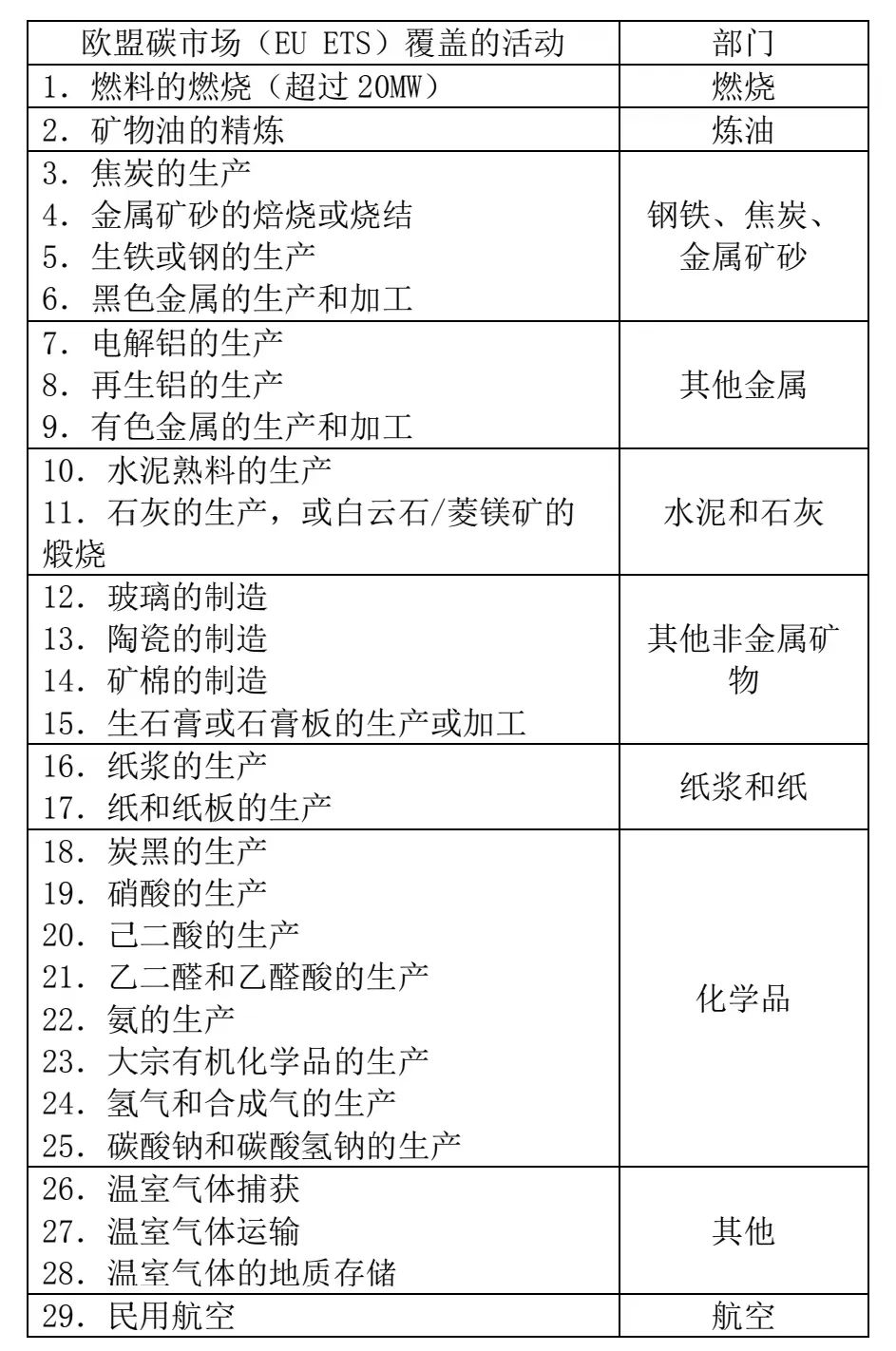

我们注意到很多文章都宣称,将来欧盟“碳关税”的产品范围会进一步扩大,会扩展到汽车、机械、服装、光伏等许多行业。这种说法经不起推敲,这些产品几乎永远不会被征收“碳关税”,误解源自对欧盟碳市场缺乏基本了解。请看下图。

如果把“碳关税”看做一辆车,那并不是各行各业早晚都要上车,只有之前上了欧盟碳市场 (EU ETS) 那辆车的,才有资格上CBAM这辆车。因为欧盟搞CBAM是为了把欧盟碳市场施加给自己企业的“碳成本包袱”原样复制给进口产品。如果某个行业根本不在欧盟碳市场里,那么就没有道理对相应的进口产品征收CBAM。 (详见我们之前的文章:《关于欧盟“碳关税”的最大误区——产品碳足迹和上游碳排放》

欧盟碳市场目前覆盖29种产生排放的活动 (注意不是产品) 。在这29种活动之中,只有从第2到第25 (上图中青色部分) 所对应的有形产品才有可能进一步被纳入CBAM的范围。我们翻译了这个活动清单,汽车、机械、光伏、纺织不在其列。

也许有人会反驳说,虽然欧盟碳市场现在不包括汽车、光伏、纺织这些行业,不见得未来也不包括,要未雨绸缪。我们认为,这些行业不必为CBAM而未雨绸缪,因为这些行业未来纳入欧盟碳市场的概率很小。

碳市场是促进减排的政策工具,它不是适合所有行业的。从权衡制度成本与收效出发,各国碳市场都是抓大放小,瞄准电力部门和能源密集型的基础原材料行业。例如中国的全国碳市场仅仅把发电这一个部门收进来,就管住了接近全国一半的碳排放量。欧盟的碳市场从2005年开始搞,到现在覆盖的也基本上是电厂和能源密集型的基础原材料行业。

欧盟下一步的碳市场扩容,增加的是海运排放,另外还要搞一个针对建筑部门和公路运输的第二碳市场 (最早将在2027年启动) 。为什么增加的不是汽车、光伏或纺织行业呢?因为对于这些行业,碳定价工具不会非常有效——产业链越延伸,单位产值的碳密度就越稀释,碳市场传递的价格信号也就越微弱。

把理论放到一边,让我们算算经济账,就拿汽车举例。假设未来欧盟会对汽车征收CBAM,那么出口一辆小轿车要交多少“碳关税”?

第一个问题是,一辆车用多少钢? 答案是大约900公斤,这是世界钢协的数据。 我们凑个整算1吨。

第二个问题是,这1吨钢大概是多少碳排放? 答案是如果按国内主流的长流程炼钢算,大概是2吨碳。

第三个问题是,这2吨碳最多要交多少“碳关税”? 答案是,在欧盟碳价是100欧元的情况下,出口一辆乘用车的“碳关税”天花板是200欧元。

200欧元在整车价格中的占比并不大。并且,这种极端情况不会出现,因为还必须在一辆车2吨碳的基础上减去欧盟钢铁企业获得的免费配额。即使按照最不合理的、最不利于出口企业的估算,在CBAM的执行初期 (欧盟钢铁行业仍然获得大量免费配额) ,在欧盟碳价为100欧元的情况下,出口一辆乘用车的“碳关税”也不会超过100欧元。

欧盟能否通过对每辆进口汽车加征最高200欧元的“碳关税”而“重夺汽车工业主导权”?我们不做判断。我们建议企业根据常识想一想,对进口汽车征收“碳关税”是否具有任何技术和执行层面的可操作性?

汽车使用的900公斤钢不是一个铁疙瘩,而是分散在多个部件中 (车身结构占40%,传动系统占23%,悬挂占12%) ,并且来自于多个钢企。

如果根据汽车用钢对汽车征收“碳关税”,第一个头疼的问题是去追溯主要钢制部件的材料来源——用的是谁家的钢。第二是去核算所涉及的钢铁企业在生产过程中的碳排放(为了一个部件用到的几十、最多几百公斤钢)。

中国企业出口整车到欧盟,如果车身钢板产自欧盟,或者产自日本,“碳关税”应该怎么收?很多类似问题将导致核算和执行根本不具可操作性。

总之,对汽车征收CBAM,既无多大“疗效”,又无比麻烦。如果您是欧盟的政策制定者,会选择以征收CBAM的方式给进口汽车设置壁垒吗?直接设一个整车碳足迹门槛不香吗?

现在一个最常见的误解是,CBAM覆盖了钢铁和铝,而汽车用到钢铁,光伏组件用到铝边框,所以下一步CBAM就会覆盖汽车和光伏组件。这是多虑了。CBAM的原则是“镜像”欧盟碳市场的负担——欧盟产业如果背负了“碳市场包袱”,进口产品也要背负。反过来,如果欧盟产业不背“碳市场包袱”,进口产品也不用背。

先看欧盟那边的实际情况。在欧盟碳市场机制下,钢、铝厂商需要为生产钢、铝造成的排放购买配额。但是,当这些企业把生产出的钢铝产品卖给客户时,买家还需要为这些钢铝产品再购买一次配额吗?当然不需要。这又涉及对碳市场规则的理解——只管控生产过程中的直接排放,不管控上游原材料的排放。

把欧盟那边的情况镜像过来就能够理解并预判CBAM。欧盟的钢铝行业背负了“碳市场包袱”,所以对进口的钢铝产品要征CBAM。而欧盟的车企和光伏组件厂商并不因为购买钢铝原料而背负“碳市场包袱”,所以进口的汽车和光伏组件也不会因为使用了钢铝就“招致”CBAM,使用多少都不会。

也许仍有人有疑问:CBAM文本不是明确说了要考虑向下游产品延伸吗?

是的,但那是为了防止规避。规避是指把本来在CBAM征收范围内的产品再加工一下,以跳出CBAM的圈子。在现实中,为了出口欧盟时免交“碳关税”,钢厂不会把钢材做成汽车出口,铝厂也不会把铝材做成光伏组件出口。而欧盟所说的向下游产品延伸,指的是含钢或铝成分较高的直接下游产品,是比CBAM产品范围稍大一圈的产品,例如铝轮毂或易拉罐。汽车和光伏组件离CBAM产品范围那个圈太远了。

读到这里大家可能已经意识到了,理解CBAM需要对欧盟碳市场 (EU ETS) 的运行机制有一定了解。还有许多复杂的细节问题值得解释,还有许多普遍的误解需要澄清。限于精力和篇幅,本文只是开个头。

汽车、光伏等深加工产品不会被征收CBAM的根本原因在于:欧盟并不以碳定价(碳市场)作为推动深加工行业脱碳的主要手段。欧盟碳市场只管控生产活动的直接排放,而深加工行业的直接排放比例较小,排放大部分来自于用电和上游供应链。

对于供应链较长的产业部门,碳市场释放的价格信号衰减,故而更有效的政策手段是推动供应链整体脱碳。虽然我们一直强调CBAM是碳市场逻辑,其关注的排放并非通常意义上的产品碳足迹,但是一旦摆脱CBAM的有限适用场景,进行供应链碳管理 (碳足迹管理) 就更为精准直接,更具必要性和有效性。

最后必须强调,我们并不是说上述行业并不面临来自外部的减碳压力。恰恰相反,汽车、光伏、机械、纺织行业等所面临的其它压力远比CBAM更为现实和迫在眉睫。针对不同的行业,欧盟会使用不同的“绿色贸易工具”。如果只是执着地盯着CBAM这一个工具不放,误以为它适用于所有行业,就可能会忽略其他更真实的风险。

例如,欧盟的新电池法规即将出台,它可能会全面压制中国在新能源汽车领域的优势。再如光伏产品,欧盟也正在加紧制定“绿色门槛”。在双碳话题大热的今天,各行各业切忌听风就是雨,谨慎、专业、准确的诊断和对症治疗,才是真正的未雨绸缪。

本文地址:https://www.cknow.cn/archives/14927

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

这颗病房监护行业的新星,引得英特尔、思科、戴尔三巨头争先入场!

颠覆性技术、创新商业模式和变革性大趋势,被认为是影响医疗技术行业的三大关键要素。想要在医疗技术赛道上脱颖而出,入场的公司需要主动解决这些问题。 作为病房监护行业的新星,Medica…

-

竞逐大模型,“绿色密码”浮现|36碳焦点

AI大模型浪潮席卷全球,目前还只有巨头做得起。 训练一次大模型,要消耗多少算力成本?以ChatGPT为例,公开数据显示,ChatGPT一次模型训练需要的总算力消耗是3640PF-d…

-

AI狂热:新“脑谷”崛起,独角兽连夜诞生,投资人试图复刻下个OpenAI

“最近对于AI项目,我们老板现在下的指令就是宁可错杀三千,不可放过一个。”投资人Lucas对硅星人说道。近几个月来,为了接触更多有关生成式AI的前沿技术和优秀项目,他频繁往来于中国…

-

爽约特斯拉,松下电池怎么这么难?

松下,可谓流年不利。 前不久,松下表示4680大圆柱电池的量产时间将推迟一年,理由是为了提高电池性能,增强其竞争力。 这意味着,松下的4680电池遭遇了“难产”。 被寄予厚望的松下…

-

Android平板电脑,如今已被市场倒逼“高端化”

如果你是我们三易生活的老读者可能还记得,我们过去曾经不止一次批判Android平板电脑产品在硬件配置,以及技术上的“不思进取”。 比如说在今年以前,大家能够买到配置最高、性能最强的…

-

马斯克的星舰又炸了,但有两个好消息

马斯克的星舰,第二次试飞终于来了! 短暂的叫停之后,倒计时恢复,众人的欢呼声中,装有 33 个猛禽发动机的助推器带着航天器升空,点火时发出巨大的轰鸣,火焰明亮,上升时的…

-

欧盟又让苹果“破防”,围墙花园已然快塌了

“围墙花园”这个词,无疑是大多数人眼中苹果软硬件生态的真实写照,而以iPhone、iPad等硬件产品为基础,苹果也几乎为用户搭建了一个“温室”。 但遗憾的是,随着针对科技企业的反垄…

-

动力电池回收行业的“隐忧”

新能源汽车动力电池回收,越来越受到产业界和资本的关注。根据天眼查APP数据显示,去年一年,新注册的电池回收相关企业就超过4万家。 2022年,我国新能源汽车销量为688.7万辆,同…

-

IPO收紧严控减持风暴来袭,医疗投资走向何方?

8月27日,证监会三箭齐发,提振资本市场信心和活跃度,多项“活跃资本市场”利好政策重磅落地,降印花税、阶段性收紧IPO、严控再融资、严控减持等组合政策带来28日A股一度大涨,但随后…

-

张一鸣的地产梦,埋在了“幸福里”

「核心提示」 从这近五年的发展来看,背靠字节跳动,以房地产经纪业务为主战场的幸福里,一路边打边退。如今持续一年半的“线下业务”突围,也以收缩告终。没有成绩的幸福里在字节降本增效的大…

-

全世界都放弃元宇宙的时刻,怎么只有韩国在一往无前?

韩国计划到2026年成为元宇宙中心——这是韩国政府于2022年初宣布的目标,彼时元宇宙风头正劲,政府、企业甚至个人喊出类似口号的都不在少数,甚至有更大的饼被吹嘘出来。 但一年过去,…

-

“踩坑”印度后,小米能在东南亚突围吗?

图片来源:Unsplash 9年前的6月,小米开始了国际化之路,第一站便是印度。小米为印度带来了手机产业链、就业机会。不过,近年来,小米在印度的发展却遭遇了挑战。 印度执法局6月9…